中酒新闻网

华夏酒报官方网站

三年时间,对于清香型白酒来说,最大的改变就是增速。随着清香型白酒的市场份额逐渐增大,清香热成为酱香热之后的新一股行业浪潮。

5月27日,河南郑州白酒经销商杨凯告诉《华夏酒报》记者,从几年前的黄盖汾酒一个产品畅销,到如今汾酒多个产品起量,再加上宝丰、汾杏、黄鹤楼、汾阳王、石花等品牌的布局,清香白酒的消费氛围越来越浓,不管是汾酒还是宝丰、牛栏山、红星、江小白等品牌,清香酒的销量一直领先于其他香型。

调研机构尼尔森数据显示,2020年至2022年,清香型白酒在全国商超白酒销售额的占比分别为7.7%、8.5%、10.2%。

业界认为,从品牌热到品类热,清香白酒正在经历一个“质”的飞跃,汾酒的业绩足以证明,清香名酒的发展空间是巨大的,随着品质的提升,清香消费风口正劲。但是,产区意识不强、产能不足和中高端产品价格优势不太明显的问题仍是短期内需要解决的“短板”。

增速喜人,产区意识有待提升

清香白酒成功实现从品牌热到品类热的转变,以汾酒为例,2019年,汾酒首破百亿大关,营收实现118.80亿元,同比增长25.79%;实现归属上市公司股东的净利润19.39亿元,同比增长28.63%。从2022年业绩来看,汾酒实现营业收入262.14亿元,同比增长31.26%;归母净利润80.96亿元,同比增长52.36%。与此同时,宝丰、黄鹤楼、劲牌、牛栏山、红星、衡水老白干、江小白、天佑德青稞酒、汾阳王等品牌的增速同样喜人。

5月20日,在由中清酒业酿造技艺发展中心主办的“第九届清香类型白酒论坛”上,与会企业负责人和行业专家提到,相对浓香和酱香两大主要香型来说,清香依然存在一定短板,具体来看:一是产区建设尚落后于浓香和酱香,清香品类除吕梁核心产区较为突出外,没有明确的产区建设规划;二是品牌溢价能力相对较弱,清香白酒核心价格带主要集中在20-50元、50-100元,低端市场规模约350亿,而次高端和千元价格带在浓酱香品类中占比较高;三是优势资源储备相对薄弱,人才吸纳、技术资源支撑等方面还存在储备不足、不充分等问题。

众所周知,在十七大名酒中,汾酒、宝丰和黄鹤楼三家为清香型白酒,与浓香品牌相比,从数量和产区知名度都有一定的差距。在世界十大烈酒产区中,中国白酒产区占6个,分别是遵义、宜宾、泸州、宿迁、吕梁、亳州,除遵义属于酱香产区外,其余四个均是以浓香为主的产区,清香三大名酒仅汾酒属于吕梁产区,宝丰和黄鹤楼所在的河南、湖北,清香企业或品牌数量不多,短时间内很难实现产区聚焦。

除此之外,牛栏山、红星、衡水老白干、江小白、天佑德青稞酒等企业所在省市也同样存在清香企业少而小的问题,产区优势不太明显可能成为清香未来发展亟待解决的一道“应试题”。

消费增长,产能不足有待解决

清香型白酒风口已来,从发展势头和消费引领等方面看,与酱香型白酒的发展有诸多相似的地方,酱酒的快速发展和升级也是从茅台热到酱酒品类热,清香热从汾酒热开始,在汾酒的引领下,众多清香品牌实现高速发展。

全国酱酒看贵州,贵州酱酒看遵义,遵义酱酒核心在仁怀。2016年,仁怀市白酒产量33万千升;2022年,中国酱酒产量约70万千升。短短几年,产量提升一倍还要多。根据全国正在改扩建酱酒企业数量和设计产量估算,产能还会增加。酱酒逐步摆脱产能不足的问题,对品质提升和结构调整起到积极的推动作用。

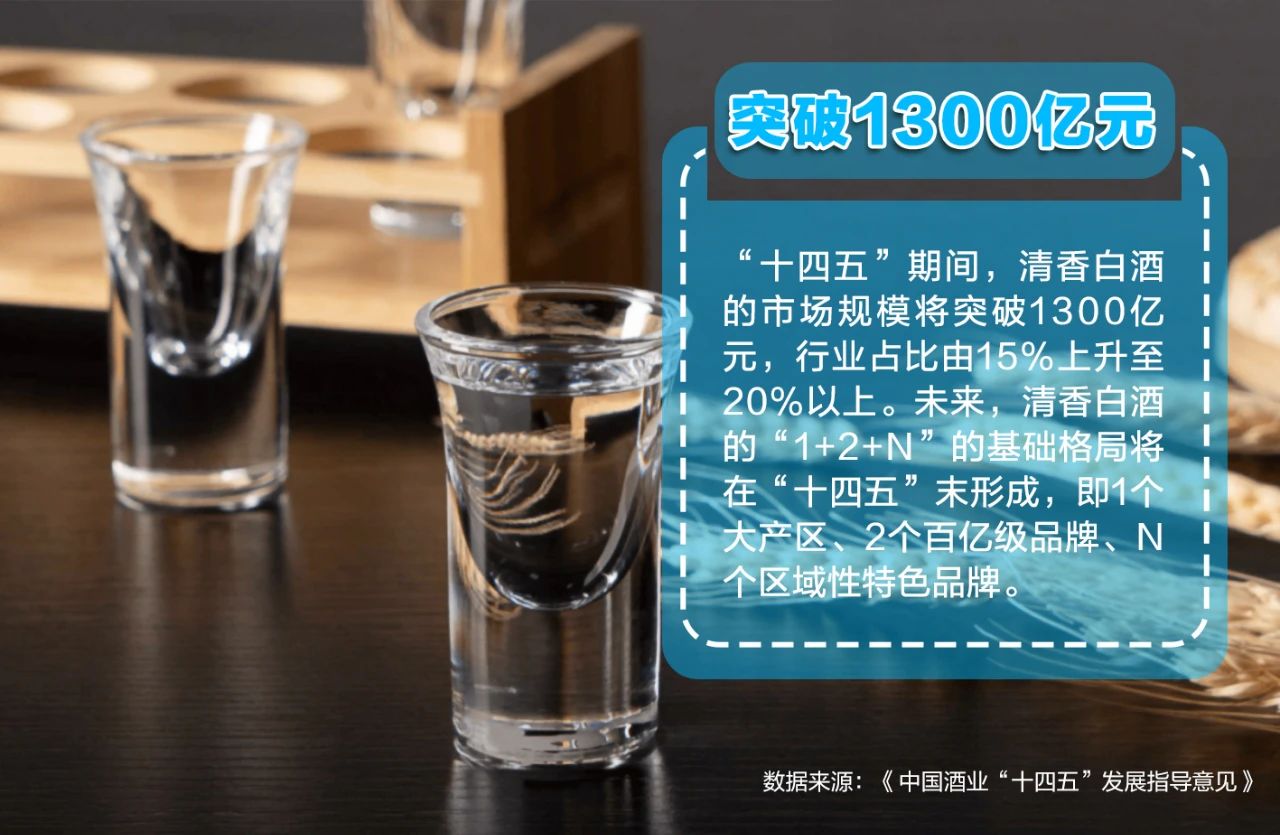

中国酒业协会发布的《中国酒业“十四五”发展指导意见》曾提出,“十四五”期间,清香白酒的市场规模将突破1300亿元,行业占比由15%上升至20%以上。未来,清香白酒的“1+2+N”的基础格局将在“十四五”末形成,即1个大产区、2个百亿级品牌、N个区域性特色品牌。

但是,清香产能不足也是一个不争的事实,特别是优质酒产能。从产能分布上看,山西吕梁仍是清香白酒的主产区,吕梁的产能代表着清香的格局。

山西省吕梁市统计局数据显示,2022年,吕梁产区白酒产量已达20.3万千升。《山西省白酒产业发展2023年行动计划》提出,力争到2023年末,全省白酒年产量达到28万千升。《吕梁市白酒产业高质量发展2022年行动计划》提出,吕梁力争到2025年底,白酒产能达到60万吨,产量达到50万千升。

《华夏酒报》记者获悉,今年2月,汾阳集中开工建设10个酒类项目,总投资42亿元,预计建成后将新增5万吨白酒产能;3月,汾酒投资91亿元的技改项目也正式启动,预计建成后将新增年产原酒5.1万吨,新增原酒储能13.44万吨。

从2022年吕梁产区白酒产量20.3万千升,到2025年底白酒产能达到60万吨,产量达到50万千升还需要两年多的时间,优质清香白酒的产量能否跟上消费的增长,对清香大品类来说,改扩建的步伐还要再快一点。

高端布局,需要讲好清香“故事”

从2022年业绩来看,汾酒实现营业收入262.14亿元,其中青花汾系列实现百亿规模,青花汾系列的快速增长证明清香产品中高端价值正进一步凸显。但是,汾酒青花汾系列并不能代表其他清香品牌中高端产品、特别是高端产品的的消费升级和销售量的提升,众多清香品牌还需要在品质提升的同时讲好自身品牌的故事,要达到品牌自信、文化自信,实现中高端产品的快速布局和产量提升。

中国酒类流通协会会长王新国表示,在市场表现中,100-200元价格带、300-500元价格带、500-800元价格带,乃至千元以上价格带,都出现了更多的清香型白酒代表产品,清香型白酒的高端价值优势,得以巩固和扩大。

在高端和次高端价格带,除了汾酒青花系列,黄鹤楼、红星、江小白、宝丰、汾阳王等酒企也加大了产品研发和市场投入。魁盛号·樽玺、黄鹤楼·南派大清香、红星高照、国色清香G系列等产品的精准化布局,让高端清香产品快速进入赛道。除此之外,天幕国际酒业旗下“杜牧”品牌和酒仙集团旗下“金汾河”品牌等新锐清香品牌也瞄准高端赛道,抢占高端消费市场的“蛋糕”。

如何才能讲好清香高端价值故事?在劲牌有限公司副总裁杨强看来,未来,需要清香酒企共同发力,构建起清香类型白酒历史文化和现代消费体验的全新表达体系,以满足日益品质化、多样化、个性化的消费需求。

讲好清香故事不难,但是,要如何把故事讲精,把清香的价值、稀缺优势和品类优势讲出来并不容易。汾酒集团党委书记、董事长袁清茂认为,坚持市场培育,实现清香型白酒新突破;坚信品质路线,打造中国白酒新标杆;坚守创新理念,推动清香型白酒现象化新发展;坚定文化自信,开拓清香文化新天地;坚决团结奋斗,书写清香型白酒发展新篇章。

在中清酒业酿造技艺发展中心副秘书长赵书民看来,清香白酒的主要优势一是清香白酒历史悠久,文化底蕴深厚,占据着中国白酒文化的制高点;二是1915巴拿马万国博览会三个白酒大金奖都是清香类型,为清香类型白酒在业界的尊贵地位做足了文化背书,赋予了清香类型白酒独特的市场竞争力。

无论从历史文化还是品质基础来看,清香白酒都拥有高质量发展的基础。但现实问题是,很多清香白酒还没有做到消费层面的全面普及。为此,强化优势成为摆在每个品牌面前的重要课题。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved