中酒新闻网

华夏酒报官方网站

一度来势汹汹的酱香热潮,在多重因素影响下,已有明显的“退热”迹象。那么,未来酱香品类,是否能够继续实现高速增长?

新周期下酱香脚步放缓

大略划分,以2016年-2021年的“酱香热”为中间段,酱酒产业的发展可分为“酱香热”之前(2016年前)、酱香热之后(2021年后)这三个阶段。

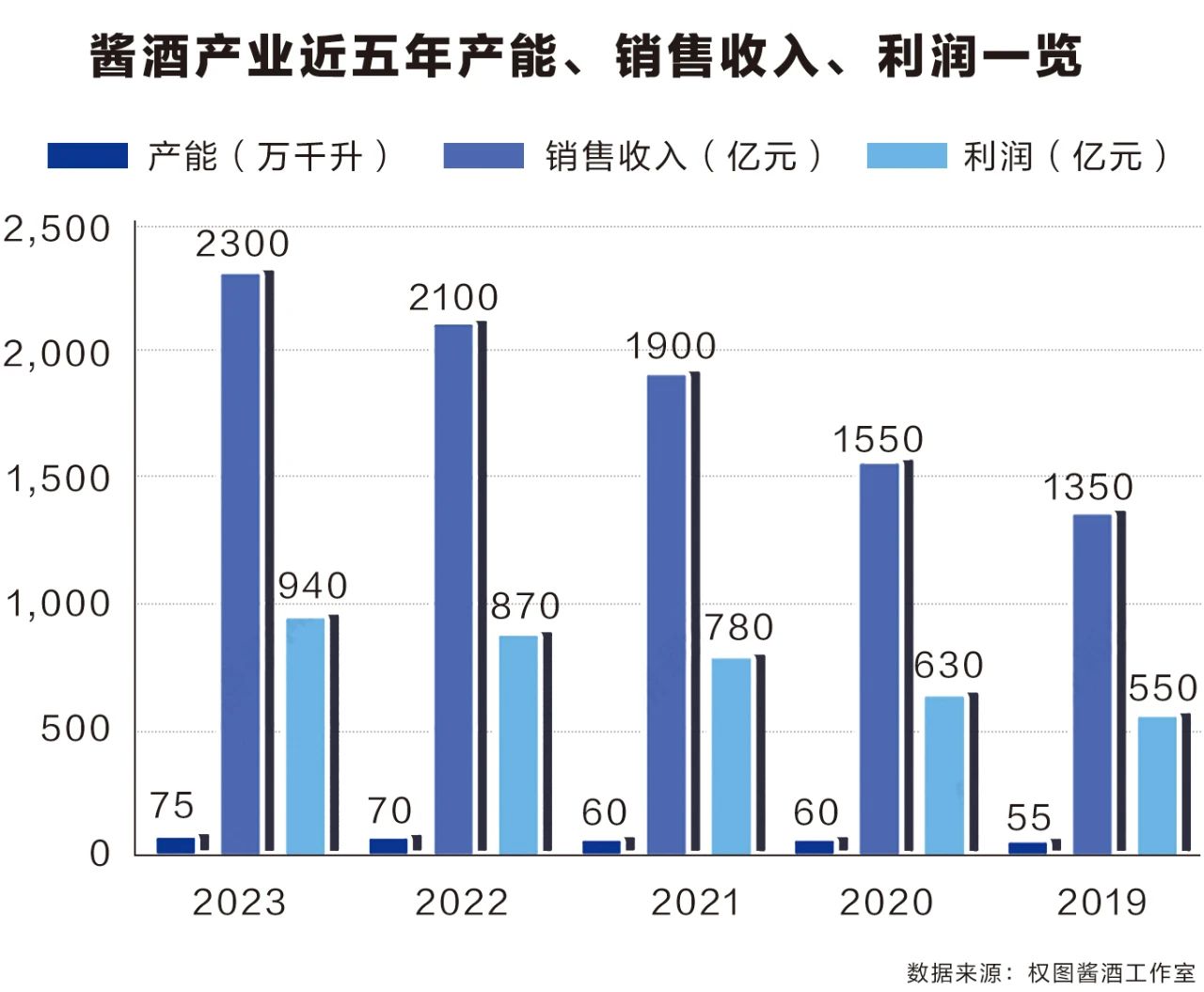

以第一阶段为例,2012年,酱香酒产量达到40万千升,营业收入约540亿元,利润总额达到180亿元。可以看出,这一阶段酱香酒总体占比较小,发展并不快。

到了第二阶段的2016年以后,伴随着茅台的全面复兴,酱香酒开始出现大爆发。

2019年,酱香型白酒产能约55万千升,完成销售收入1350亿元左右,同比增长约22.7%,行业占比约20%;实现利润约550亿元,同比增长约22%,行业占比约38%。

2021年,中国酱酒产能约60万千升,和2020年基本持平,实现销售收入1900亿元,同比增长22.6%,约占我国白酒行业销售收入6033.48亿元的31.5%。

也就是说,这个阶段酱香酒的产能实现了大幅增长,从此前的不足50万千升,上升到约60万千升以上,销售收入以及利润也实现了大幅增长,且是诸多香型中利润增长最快的。

那么,酱酒在第三阶段表现如何?

根据权图酱酒工作室《2023-2024年度中国酱酒产业和市场相关观察报告》显示,2023年中国酱酒产能约75万千升,同比增长7.1%;实现销售收入2300亿元,同比增长9.5%;实现利润约940亿元,同比增长8%。

可以看出,与此前销售收入、利润动辄年增20%以上相比,酱酒在新周期的增长幅度明显放缓。

根据中国酒业协会行业统计分析及测算,2023年全国白酒行业实现总产量629万千升,同比下降5.1%;完成销售收入7563亿元,同比增长9.7%;实现利润总额2328亿元,同比增长7.5%。

根据这一数据对比,2023年度我国酱酒在白酒产业中总体产能占比约为11.9%,销售收入占比约为30.4%。也就是说,酱酒仍以较低的产能占比,实现了较高的销售收入,证明其单位价格高于白酒行业平均水平。

产能方面,酱酒实现了逆势增长,但是在销售收入、利润方面,酱酒品类与白酒行业整体水平基本持平。

不过,即便面对其他香型品类仍旧保持较高竞争力,但是如今酱香品类的增速放缓,也是不争的事实。

库存高企能否保持高速增长?

对于酱香酒的未来,多个研究机构均给出乐观的预测。不过,不容忽视的是,酱香酒行业格局已定,整个行业的未来有赖于少数品牌化酒企的带动,但这些酒企很多则陷入库存高企的状态。

头豹研究院发布的《2023年中国白酒行业研究报告》指出,中国白酒行业市场规模从2018年起稳定上涨,从5364亿元增长到2022年的6211亿元,年复合增长率为3.7%,预计至2027年,市场规模将会增长至8236亿元;未来五年的年复合增长率预计为5.8%,其中,2018年至2022年,酱香型白酒的年复合增长率为24.7%。也就是说,过去数年酱香型白酒已有的年复合增长率远高于白酒行业平均水平。

企业增长咨询公司“弗若斯特沙利文”的研究则显示:酱香型白酒的中国市场规模预期将由2022年的2033亿元增加至2026年的3217亿元,年复合增长率为12.2%。中国白酒市场酱香型白酒的市场份额预期由2022年的32.7%增加至2026年的41.8%,超越浓香型白酒成为所有香型中,市场规模最大的香型。

这表明,未来酱香型白酒的年复合增长率虽不及过去,但仍高于白酒行业整体水平。

知名酱酒研究专家权图也对未来酱酒发展抱有乐观态度。他认为,我国酱酒产业仍处于成长期,目前仍属中场。

不过,与酱酒热初期一、二、三线齐头并进的态势不同,如今已经不复出现酱酒业整体繁荣的现象,而是一二线脱颖而出,形成较为固化的品牌发展态势。

一家独大的仍属茅台。4月2日晚间,贵州茅台发布2023年年度报告。报告期内公司实现营业总收入1505.60亿元,同比增长18.04%;营业收入1476.94亿元,同比增长19.01%;净利润747.34亿元,同比增长19.16%。

茅台仍旧保持了较高的增长率,其他如郎酒、习酒、国台、珍酒、金沙、丹泉等也保持了一定程度的增长。

“酱酒行业此前的超常规发展,导致了压货现象严重,而压货现象又导致了价格倒挂成为普遍现象。”有业内人士表示,综观整个酱酒行业,唯一实现顺价销售的是茅台。

如习酒窖藏1988等产品,在酱酒热最高潮的时候一度断货,市场供不应求,但如今这种现象不复存在,窖藏1988也同样出现价格倒挂现象,其他酱酒类品牌同样如此,普遍在高库存压力下无法实现顺价销售。

在这种态势下,酱酒行业是否仍能保持较高的增速?业界人士对此存有疑虑。

酱香品类能否摆脱周期性影响?

权图酱酒工作室的研究报告认为,2023年白酒产业处于调整周期已经成为行业共识,作为消费品的重要组成部分,白酒受到较大冲击。此轮白酒产业的调整会持续较长时间,并具备复杂性和不可预测性。

事实上,酱酒的发展周期,基本与消费周期同步。

2021年,国内酱酒热发展到顶点,当年度无论是酱酒产业的投资、投产,还是酱酒品牌的贴牌数量,或者是其他香型品类酒企甚至于跨界企业对酱香酒的涉足,均达到最高峰。

与之对应的则是,当年度也是房地产市场发展的顶点——这意味着,当年度消费者无论是对类似于房屋这样的不动产消费品,还是对于酒类这样的日常消费品,均抱有很大的热情。

但是到了当年下半年,酱酒的热度开始消退,同时,楼市也进入了消退期。

“这意味着消费者更为理性化,不再因为资本的热炒而盲目消费。”酒业专家马斐认为,这种状况是受到经济周期的影响,无论楼市还是酒市,在攀到高峰后,必然有一个滑落的过程。

从产业投资方面来看,曾经无比热闹的酱酒投资、投产热潮已经消退,被业外资本、跨界资本主导的投资热,已经被头部酱酒企业自身推进的扩产潮所取代——从酱酒产地普遍的投资、投产行为,转变为优质企业的个别化投资、投产行为。

根据相关调查,在酱酒热顶峰时期,茅台镇一口窖池的租赁价格约在4万-6万元,而2023年则下降到3万元左右,即便如此,还有少数窖池闲置,这在2021年是不可想象的现象。

无论如何,过去酱酒产业那种普遍性增长的状况已经一去不返,未来,酱酒产业需要面对的现象与整个白酒行业面对的现象一致:少数优质企业积极适应强分化、强集中的市场趋势,力求在总量不会增长的消费市场与有限的空间内,实现较为稳健的、挤压式的增长。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved