中酒新闻网

华夏酒报官方网站

2023年春季全国糖酒会即将举行,以往大展风姿的进口酒,能否一如既往延续发展势头?

从历届糖酒会的表现来看,参与的国家与参与的企业都在逐年增加,进口酒展区也是最受人关注的一个板块。

例如2021年进行的105届糖酒会,共有来自40多个国家和地区的3504家参展商参展,展览总面积20万平方米,刷新历届历史记录。2022年全国糖酒会,展览面积达32万平方米,参展单位6000余家。

按照以往经验,本届糖酒会上进口酒厂商势必会延续着不俗的表现。但实际上,受到多重因素的影响,进口酒却呈下降趋势,那么,未来其走势究竟会如何?

2022年表现堪忧?

在疫情的袭扰下,2022年的进口酒无论是数量还是额度均呈下降趋势。

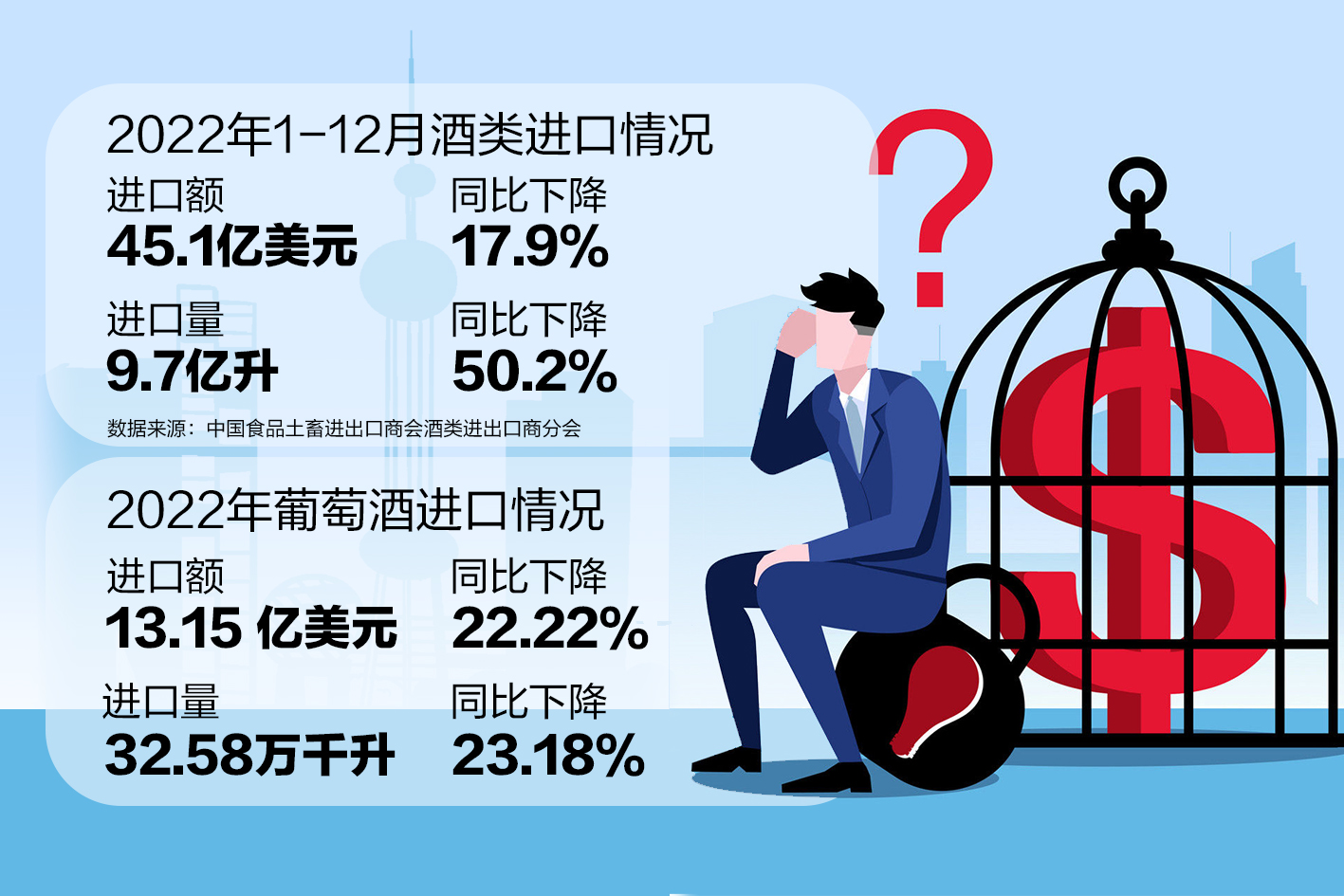

根据中国食品土畜进出口商会酒类进出口商分会发布《2022年1-12月酒类进口情况》显示:2022年1-12月,我国酒类累计进口额45.1亿美元,同比下降17.9%;累计进口量为9.7亿升,同比下降50.2%。

从进口国的情况来看,2022年,我国酒类进口额排名前十的国家/地区分别为法国、英国、智利、日本、德国、西班牙、韩国、意大利、美国、比利时。

2022年,法国是我国酒类进口最主要的来源,进口额为21.60亿美元,同比下降14.26%。12月当月,进口额为2.20亿美元,同比下降20.68%。

“无论是葡萄酒还是烈酒,法国均是我国重要的进口国,但是目前其数量都是下降的。”有业内人士表示,由于法国在进口酒中占据着重要的位置,它的变化影响着整体进口酒市场的兴衰。

数据显示,2022年法国进口白兰地数量下跌超过22%,额度减少15%。

以品类来看,在进口烈酒中,白兰地高居第一,2022年度进口额达到14.17亿美元,其余酒种进口额的总和都不及白兰地一项,进口白兰地的升均价也达到37.75美元。

不只是进口烈酒出现了额度的下降,进口酒中的另一主力葡萄酒,也出现了大幅下降。

相关数据显示,2022年的葡萄酒进口量是32.58万千升,同比下降23.18%;进口额为13.15 亿美元,同比下降22.22%。其中,瓶装酒进口量是23.2万千升,同比下降23.20%;瓶装酒进口额为12.15亿美元,同比下降23.27%。

“2022年情况特殊,因为消费场景的缩窄以及物流渠道的受限,导致社会消费大幅下滑,不光是进口酒,其他各类消费也都同样有所下降。”业内人士认为,影响进口酒的因素很多,实际上当年度酒类整体消费都受到了冲击。

那么,放置在更长的时间维度上来看,进口酒呈现了什么样的趋势?

进口酒风光不再?

实际上,考察近几年的相关数据即可发现,进口酒已经呈现出了分化趋势,有升有降,表现不一。

2019年1-12月,进口酒类市场继续下行,全年进口量150.9万千升,进口额50.1亿美元,同比分别下降40.1%和13.3%。其中,葡萄酒进口量61.25万千升,同比下降10.9%;进口额24.3亿美元,同比下降 14.8%,约占酒类进口总额的48.6%。

可以看出,作为进口酒主力之一的葡萄酒,其进口量在大幅下降,实际上到了2020年更为明显——仅为43.02万千升,比之2019年的61万千升下降不少。

从进口额来看,2018年我国葡萄酒进口总额为28.55亿美元,2019年为24.34亿美元,2020年为18.27亿美元,2021年为16.91亿美元,到2022年为13.15亿美元。

可以看出,进口葡萄酒的额度和总量都在逐年下降。

以额度而论,相比2018年度,2022年下降超过了一大半。这实际上与世界葡萄酒的大趋势有关——2021年数据显示,当年度全球葡萄酒总产量下降了大约7%,近年来世界葡萄酒产量总体处于下降趋势。

葡萄酒下降趋势明显,烈酒则呈现了波动态势。

例如从2017年2019年,进口烈酒数量均呈现了正向增长态势,但是2020年同样出现了下滑,此后又有所抬头。进口额方面,同样有所波动。

“其实进口酒的情况,要分开来看。”知名营销专家、九度咨询董事长马斐认为,作为酒类市场的重要一部分,进口酒本身也呈现了细分化的趋势,不能一概而论——譬如葡萄酒方面,由于进口来源多、品质不一,大量劣质酒的出现已经拉低了进口酒的身价,加上疫情导致的消费受限,使得进口葡萄酒呈现了明显的下滑趋势。

另一方面,其他进口酒类则呈现出一定的增长趋势,无论是烈酒还是近年来风靡年轻消费人群的低度潮饮,这说明在细分市场上进口酒仍有可为。

进口酒新的增长极?

相比于进口葡萄酒的下滑,进口烈酒的情况相对较好,呈现了增长潜力。

《中国酒类产业发展分析及2023年发展报告》显示,2021年国际蒸馏酒和利口酒进口量为13.43万千升,同比增长29.68%;进口额为23.79亿美元,同比增长70.34%;平均单价17.71美元/升,同比增长31.48%。其中,进口量额较大的为白兰地、利口酒和威士忌。

该报告将这种增长归结为关税因素以及跨国公司的运营——2017年12月,我国降低国际蒸馏酒的关税,再加上以帝亚吉欧、保乐力加和酩悦轩尼诗为代表的跨国酒类巨头的经营,以白兰地和威士忌为代表的国际蒸馏酒进口量逐年上升;在2021年,白兰地和威士忌的进口量持续增长,同比增长分别为27.28%和43.63%,市场依然看好白兰地和威士忌等为代表的国际蒸馏酒产品。

中国食品土畜进出口商会酒类进出口商分会发布的《2022年1-12月酒类进口情况》显示,2022年烈酒进口量1.2亿升,进口额22.8亿美元,依然位居进口酒第一的位置。

“烈酒以及利口酒的增长,是一种必然结果。”马斐认为,进口葡萄酒的市场基础最深,但是消费风潮随时都在变,烈酒以及利口酒的风口已到。

他认为,此前国内预调鸡尾酒的火热、各大名酒厂对鸡尾酒的推波助澜,在很大程度上为烈酒的上升做了铺垫——鸡尾酒本都以西方烈酒为基酒,国产白酒厂商对鸡尾酒的热捧,实际上更让消费者注意到鸡尾酒的本来面貌,让消费者更为关注到进口烈酒本身。

另一方面,伴随着南方沿海地区烈酒消费量的上升以及酒吧文化的泛滥,将对国内整体烈酒的消费产生影响,而这势必会推动消费者对进口烈酒的偏爱。

利口酒以及其他新的低度潮饮的出现,又是消费年轻化的一个重要趋势。业内认为,在企业普遍关注年轻消费群体的当下,轻负担、重潮流的低度化酒类,将会成为长期趋势,其中进口的低度化酒类,无疑会占据重要位置。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved