中酒新闻网

华夏酒报官方网站

就算是雪花、青岛、燕京三大品牌巨头,都没有享受过重庆啤酒一飞冲天、万众瞩目的待遇。如今,重庆啤酒已“妖孽”散去,啤酒行业仍要面临传统的商业竞争。这些年来,啤酒行业的兼并使全国的啤酒厂商锐减到200余家,三大巨头初现,啤酒行业不靠“邪门武功”,是否也能多收个三五斗?

2011年,中国啤酒年销量已达4898.8万吨,在啤酒当道的今天,每售出的10瓶啤酒中仅有1瓶是高价的纯生啤酒,其余则是普通啤酒(以下简称普啤),数量庞大但利润普通;此外,每售出的10瓶啤酒中有5瓶是雪花、青岛、燕京这三大品牌,在啤酒厂商大卖啤酒瓶的同时,中国啤酒行业已经迈向了“三国时代”。

近些年,一瓶普啤(含瓶)的零售价格从2元、2.5元的2字头,一跃迈到了3元。而每瓶2元出厂价的普啤,包含啤酒瓶的包装成本已近1元,利润空间狭窄。所以,一线品牌的发展路径上,势必会进入到高端市场者得天下的竞争格局中。

以雪花啤酒为例,其2009年推出纯生啤酒,包括金标和银标两大系列,是其进军高端市场的信号。这一行为当年即给财报带来特别的利润贡献:盈利大升81.2%。2011年华润雪花大股东华润创业年报显示,雪花啤酒业务成为旗下诸多业务中盈利最好的品牌,归功于中高端品牌的增长。

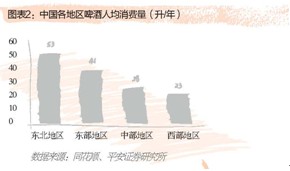

东北人最能喝——3.5天/瓶

过去10年,随着收入水平的提高,我国的人均啤酒消费量翻了一番,按500毫升/瓶计算,平均每个国人由每10天喝1瓶啤酒缩短到每5天喝1瓶(即18升/年增加至36升/年),年均复合增速为7.4%。

但随着收入提升对于啤酒消费推动作用的减弱,未来人均啤酒消费量的增速将会放缓,人均消费量开始逐渐逼近天花板。影响人均啤酒消费天花板的因素主要是文化、历史、气候等引起的消费习惯差异。一般来说,欧洲较高(德国最高超过100升/年),美洲次之(美、加为80升/年),亚洲最低(韩日平均43升/年)。参考与我国文化、气候和消费习惯相近的亚洲邻国韩国和日本,预测我国的人均啤酒消费量天花板应在45 升/年左右,而达到这一拐点水平的时间可能是2015 年左右。而作为喝高了都是活雷锋的东北人,已经以人均53升/年率先喝冠全国。

资料图

向后看,大啤吃小啤,量在价先

80次收购、兼并、参股事件,中国啤酒行业独立啤酒企业由600家减少到了200家。这10年间,中国啤酒行业逐步从600家群雄逐鹿,到华润雪花、青岛啤酒、燕京啤酒三分天下。三家的啤酒产量,平均每年提升2个百分点。其中,来自统计局的数字显示,华润雪花更是在2011年率先进入到年产1000万吨的规模,占据中国啤酒市场21%的市场份额。成为全球第五大啤酒品牌商。业内人士分析,由于华润雪花在规模上的明显优势,产品定位稍微提高一点点,就意味着有上亿的利润增长。

同样这10 年,中国超过美国成为世界啤酒第一生产大国,啤酒年销量由2300万吨增加至2011年的4898.8万吨,实现了倍增。行业整体收入规模增幅3.5倍,产量增幅2.2倍,利润增幅7.2 倍。而收入提升所驱动的人均消费量强劲增长和规模效应带来的期间费用率下降是收入和利润增长的主要驱动力。

向前看,巨啤争霸,盈利提升

2011年,中国啤酒年销量高达4898.8万吨,全球遥遥领先。市场占有率最大的华润雪花则超越海外品牌,连续七年国内销量第一。业内专家预测,未来5年整合将依然是行业的主旋律,而且将进入巨啤争霸的时代。

产品的高度同质化和显著的规模效应是啤酒行业整合的两大驱动力,从分散经历整合再到高度集中一直是世界各国啤酒行业发展的普遍规律。发达国家啤酒行业的最终均衡状态一般都是23 家寡头垄断的市场,市场占有率通常都超过60%,有的甚至高达90%。

“十二五”期间,我国啤酒行业集中度将进一步提升,初步形成寡头垄断格局。伴随着行业集中度的提升,龙头企业将享受行业增长和市场份额提升的双重驱动,有望实现超越行业的增长。这是因为随着行业集中度的提升,后整合时代龙头企业定价权的增强,且规模效应和竞争趋缓带来期间费用率下降,未来我国啤酒行业的盈利能力也会得到逐步改善。

行业集中度的提升存在一个阈值:在达到这一阈值之前,整个市场竞争激烈,尽管行业集中度随着整合的进行在不断提高,但是优势企业的地位并不突出,对于价格缺少“话语权”,以“价格战”为主要手段的市场份额争夺使行业整体毛利水平不断下降;而当市场集中度达到一定高度之后,龙头企业的优势地位得以稳固,对于定价权的掌控开始增强,行业毛利水平也得以稳步回升。

费用率降低是啤酒行业盈利改善的另一个重要驱动因素。过去10年,规模效应带来的管理费用率和财务费用率下降是我国啤酒行业盈利能力提升的主要原因。但是未来,随着啤酒产量增速的下降,规模效应的贡献将会逐渐减小,而竞争趋缓所带来的销售费用率下降将会成为行业利润率提升的主要驱动力。与渠道和市场开拓相关支出的减少,将使龙头企业的销售费用率稳中有降。

跟龙头,抓机会,炒作不靠谱

随着2015年我国人均啤酒消费量天花板的到来,未来10 年,啤酒产销量的增长会进一步放缓;但是,价格的增长会更加强劲,成为驱动行业,特别是龙头企业收入增长的主要力量。推动价格上涨的力量来自三方面:1.消费升级,高端的纯生类啤酒占比提高;2.集中度提升带来的定价能力增强;3.成本推动,大麦和包装物等主要成本上涨。

对于普通投资者来说,已经上市的啤酒企业,更大规模、更大定价权、更少费用是行业实现超越增长的动力:青岛啤酒、燕京啤酒都有这样的可能。而在整合大流之中,对金威啤酒等地方性品牌的并购机会带来的事件驱动型股价提升也值得关注。至于像重庆啤酒一样靠乙肝疫苗炒作股价过山车的,还是过把眼瘾就好。

资料图

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved