中酒新闻网

华夏酒报官方网站

当前,中国啤酒行业正经历着转型阵痛期。2024年,在产量同比下降0.6%、销售收入下滑4%的双重压力下,行业迎来从规模扩张向结构升级的深刻变革。曾经以寻找增量市场为核心的战略思维,正让位于应对渠道多元化与消费个性化等更具挑战性的命题。

行业数据显示,2024年,包括百威亚太、华润啤酒、青岛啤酒、燕京啤酒、重庆啤酒、珠江啤酒以及惠泉啤酒在内的7家啤酒上市公司共实现营业收入约1521.33亿元,归属于上市公司股东的净利润约为174.37亿元。值得注意的是,7家主要啤酒上市公司中,57%出现销量下滑,反映出即饮场景减弱和高端产品增长乏力两端承压。

未来,啤酒企业如何破局增长瓶颈,开辟新的市场空间?近日,新经销携手舟谱数据共同发布《2024啤酒线下市场研究报告》,基于对2023–2024年间持续使用舟谱系统并售卖啤酒的近4500家可比经销商进行的调研分析,从市场现状、细分格局、渠道表现三大维度切入,系统解析啤酒行业的最新发展趋势,为从业者提供前瞻性的市场洞察和战略参考。

行业承压,渠道策略优化成为战略重点

2024年,中国啤酒行业在连续多年的存量竞争中持续承压。报告显示,2024年全国啤酒销售规模约为1700亿元,同比下滑4%;产量为3521万千升,同比下降0.6%,自2013年峰值以来,已连续11年处于平台期或下行通道。

从行业格局来看,头部品牌依然占据主导地位。CR5(华润、青岛、百威、嘉士伯、燕京)合计市占率超过80%,其中,华润与青岛双寡头格局稳定,百威深耕夜场与高端化,嘉士伯发力西南市场,燕京则是唯一实现销量小幅增长的品牌。

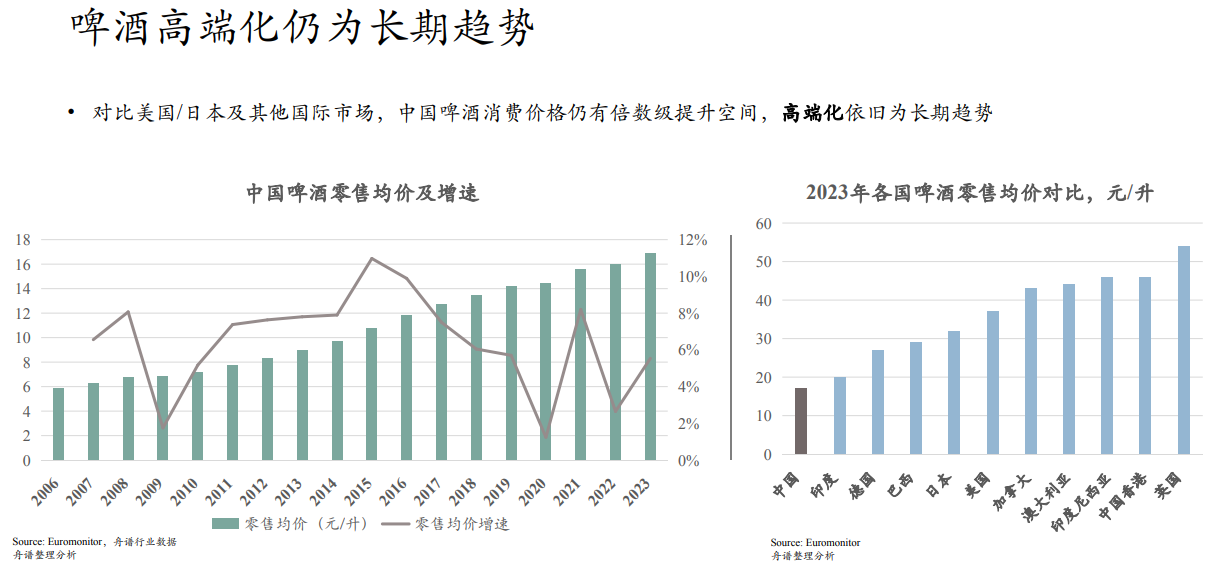

但同时也要看到,中国啤酒市场仍蕴藏着巨大的价值提升潜力。数据显示,当前国内啤酒平均零售价约4.5元/升,与欧美成熟市场10-20元/升的价格区间存在显著差距。这意味着,在行业总量趋于稳定的背景下,通过优化产品结构、提升高端产品占比来实现“以价换量”的转型升级,依然是啤酒企业未来发展的核心路径。因此,持续推进高端化战略,仍是行业长期发展的必然选择。

数据来源:《2024啤酒线下市场研究报告》

报告显示,啤酒行业渠道格局正经历深刻重构,传统即饮渠道表现持续低迷,餐饮、夜场等核心即饮场景消费明显减弱,与之形成鲜明对比的是,以社区烟酒店、便利店、折扣店为代表的非即饮渠道展现出强劲增长态势,正逐步成为驱动行业发展的新动能。

可以预见,未来竞争的核心,将不再局限于产量与市场份额的争夺,而是聚焦于高端化升级与渠道效率提升。一方面,企业需持续优化产品结构,挖掘价格提升潜力;另一方面,必须加速渠道变革,把握非即饮渠道的增长机遇,同时,探索线上线下融合的新零售模式。

四类线下市场,重塑啤酒行业新格局

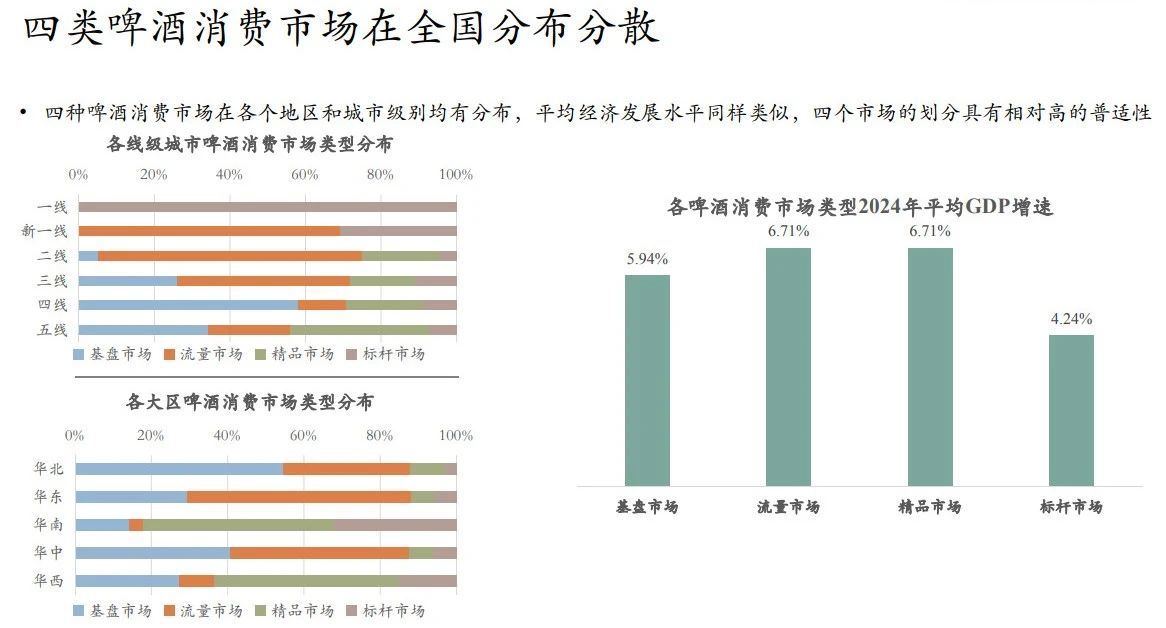

由于我国各城市发展程度不易,人口结构与消费能力差异较大,存在不同特性的啤酒市场类型。基于舟谱平台数据及市场调研数据,从全国300个城市中挑选出177个具备啤酒消费代表性的城市,以人均啤酒消费量的平均数(58升)和人均价格的平均数(4.5元)为维度,划分出四类啤酒消费市场:

基盘市场:啤酒消费单价与人均消费量均处于低位,消费习惯相对稳定。

流量市场:低啤酒消费单价但人均消费量较高,依赖规模化流通与高频消费。

精品市场:高啤酒消费单价但人均消费量较低的区域市场,需求集中于特定场景及客群。

标杆市场:同时具备高啤酒消费单价与高人均消费量,代表行业价格与规模的双重制高点。

数据来源:《2024啤酒线下市场研究报告》

从报告来看,这四类市场的具体渠道,差异也相当明显:

基盘市场:服务能力决胜

基盘市场人均啤酒消费量较少,啤酒消费价格较低,代表城市如太原、唐山等。

基盘市场的渠道特征为,烟酒店单渠道突出,成为GMV唯一正增长渠道,同比增长2%,优秀经销商增速甚至接近20%。

进一步观测基盘市场动销门店数发现,大盘层面,仅烟酒店渠道实现1.4%的动销门店数微增,优秀经销商的动销门店数增加15%,显著好于大盘水平。

除此之外,表现优异的经销商订单T+1送达率高达100%,平均动销SKU达16个,远高于大盘水平。其中,优秀经销商的选品更集中在青岛和雪花两大单品,而高端单品,如喜力、百威纯生等在烟酒店、KTV等终端实现GMV增长。

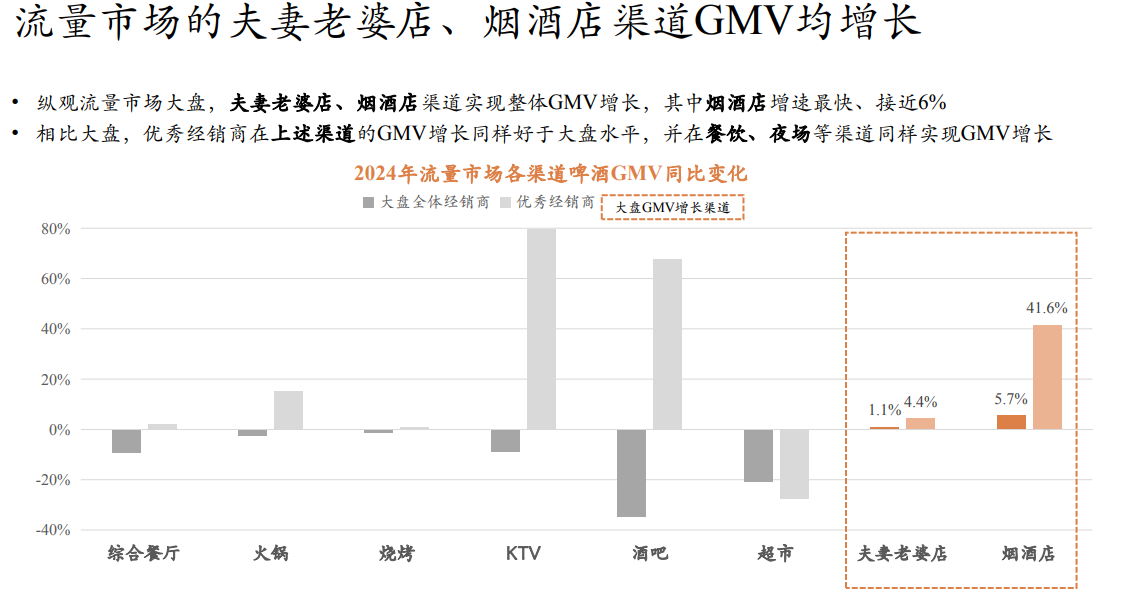

流量市场:质价双升

流量市场中,人均啤酒消费量较高,啤酒消费价格较低,代表城市如南京、重庆等。

数据来源:《2024啤酒线下市场研究报告》

渠道数据显示,烟酒店与夫妻店成为流量市场增长双引擎。值得注意的是,烟酒店单店GMV实现34%的跃升,在门店数量基本持平的背景下,这一增长完全来自于产品结构优化和客单价提升。

高端产品在传统大众渠道的渗透率持续攀升,烧烤店、夫妻店等非现饮场景的高端产品GMV增速显著。这一现象印证了消费理念的转变——品质需求正在突破渠道界限。

经销商经营策略从“铺货扩面”转向“精耕细作”,通过优化SKU组合、提升单店产出、强化高端渗透等方式,实现增长质量的全面提升。

精品市场:高端化标杆

精品市场的特点是人均啤酒消费量较低,但消费价格较高,主代表城市如贵阳、汉中、南宁。这类市场的消费者更注重品质和特定场景的消费,例如,酒吧、KTV等夜场渠道。

从渠道表现看,KTV、夫妻店、烟酒店是精品市场的核心增长渠道。2024年,烟酒店GMV同比增长26%,领涨全渠道;夫妻店和KTV分别增长6.7%和32.2%;酒吧作为高端化突围渠道,高端啤酒GMV同比增长91.6%,显著优于全产品增速。

精品市场的增长动因中,单店GMV提升是主要驱动力。例如,烟酒店单店GMV增长85.3%,KTV增长35.6%。优秀经销商在烟酒店新增动销门店22家,流失率低于40%,且SKU动销数达23个,远超大盘,偏好高端产品如红乌苏、喜力星银等。

值得关注的是,高端产品在夜场和烟酒店表现突出,酒吧渠道的高端啤酒GMV增长接近翻倍,显示精品市场对高价啤酒的强需求。

标杆市场:高端化与规模化的双重制高点

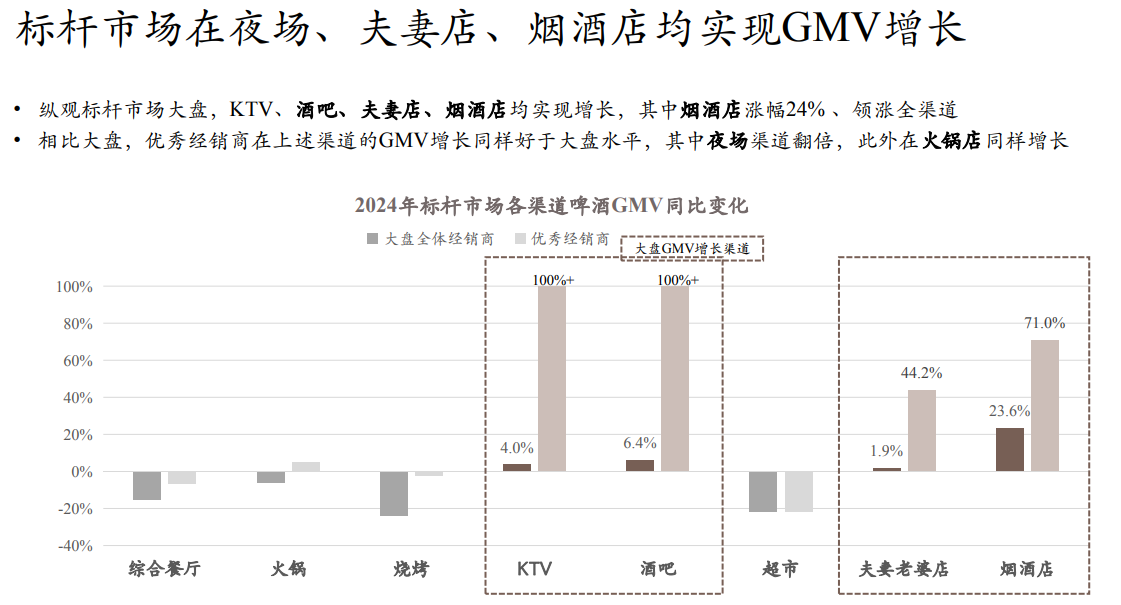

标杆市场兼具高人均消费量和高消费价格,代表城市如杭州、成都等,代表行业高端化与规模化的双重制高点。

从渠道表现看,夜场(KTV、酒吧)和非现饮(夫妻店、烟酒店)全面增长。烟酒店GMV增长24%,酒吧增长100%+,夫妻店增长6.4%。

从增长动因看,单店GMV与门店数双增长。酒吧单店GMV增长超10%,KTV翻倍;优秀经销商在烟酒店新增动销门店15家,流失率35%。其中,优秀经销商终端掌控力强,偏好喜力、乐堡等高端产品。高端啤酒在KTV、烟酒店GMV增长54%和100%+,显示标杆市场对高端产品的持续需求。

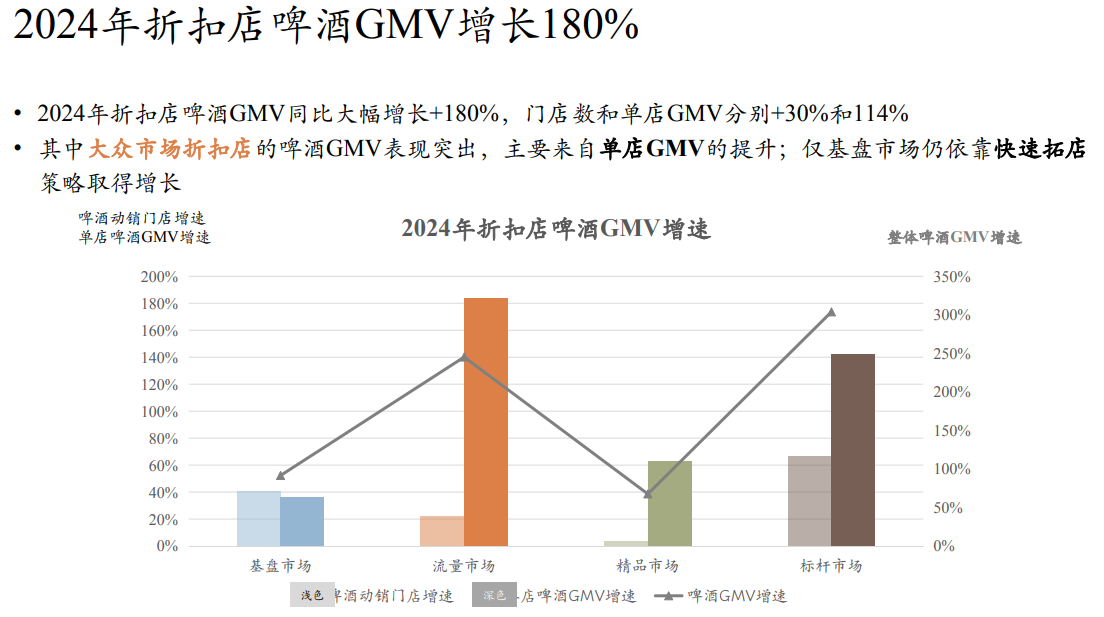

啤酒新兴渠道:折扣店爆发增长

报告特别指出,折扣店已成为啤酒行业增长最快的新兴渠道。

2024年,折扣店渠道的啤酒GMV同比大幅增长180%,成为啤酒线下销售增长最快的细分渠道。核心驱动因素包括:门店数扩张,动销门店数增长30%,部分区域(如精品市场)渗透率已超15%;单店GMV跃升,单店啤酒销售额增长114%,反映出消费者对折扣店啤酒的购买力增强。

这类渠道的核心优势在于:性价比高、补货频率高、到店需求强。对于价格敏感型消费者而言,其在某种程度上承接了原本属于超市、便利店的“即饮补货”功能,也对传统渠道形成了补充。

综上,未来啤酒行业竞争将围绕品牌升级、渠道创新和细分场景展开,品牌与经销商需以区域特性为锚点,通过精细化运营挖掘结构性机会。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved