中酒新闻网

华夏酒报官方网站

4月28日晚间,老白干酒发布2021年年度报告和2022年一季报。两份报告显示,公司营业收入及净利润均实现了双位数增长。

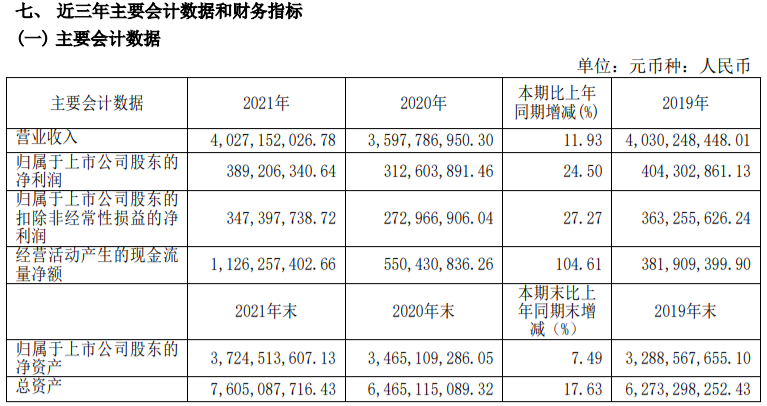

年报显示,2021年,公司实现营业总收入40.27亿元,同比增长11.93%;实现净利润3.89亿元,同比增长24.50%。这是老白干酒自2019年之后,再次回归到40亿的发展通道。

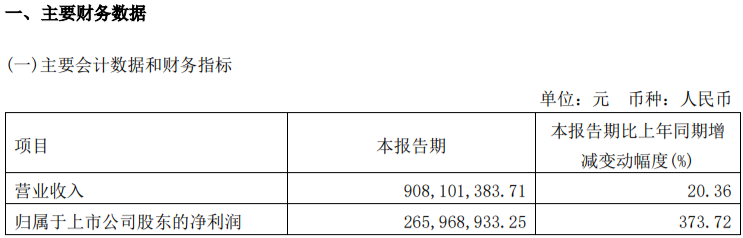

2022年第一季度,公司实现营业收入9.08亿元,同比增长20.36%;实现净利润2.66亿元,同比增长373.72%。

值得关注的是,老白干酒发布年报、季报当天还发布了一则人事变动公告:公司副董事长、总经理王占刚先生因工作原因申请辞去公司总经理职务,继续担任公司副董事长。经公司董事长刘彦龙先生提名,与会董事一致同意聘任赵旭东先生为公司总经理。

在公司发展稳步前行之际,新将接棒“二次创业”,这让外界对老白干酒未来的发展有了多重期待。

40亿来之不易

2021年,中国白酒行业品牌集中度不断加强,品质竞争、品牌竞争愈加激烈。

作为区域性品牌,近年来,老白干酒在业绩承压中发展。2015年至2019年的年报数据显示,老白干酒在这5年间的营收分别是23.36亿元、24.38亿元、25.35亿元、35.83亿元、40.30亿元;营收增速分别为+10.75%、+4.39%、+3.96%、+41.34%、+12.47%;净利润增速分别是+26.89%、+47.71%、+47.53%、+114.26%、+15.38%。

可以看出,2015年到2019年间,老白干营收、净利一直呈增长趋势,2016-2018年上升较快。2015年老白干酒混合所有制改革的完成,使盈利能力有了相应的延续发展。

针对2018年的高增长情况,老白干酒在2018年年报中表示,主要原因一是公司不断梳理衡水老白干酒的产品线,优化产品结构,深化市场建设,2018年度衡水老白干酒主营业务收入增长所致;二是公司于2018年4月份完成对丰联酒业的收购,对丰联酒业进行合并报表,合并范围变动带来收入、利润增加所致。

数据显示,2017年到2019年,丰联酒业都超额完成了并购业绩承诺。这虽然成为老白干酒的增长引擎,但期间的增速呈现出放缓趋势。

对此,平安证券在2019年4月的研报中指出,丰联酒业2018年已经开始并表,故从2019年开始,公司营收增速主要靠内生增长,放缓是必然。营收增速放缓,净利率提升是中长期看点。

2020年,疫情加速了白酒行业的分化,老白干酒在这一年里营收同比减少10.73%,净利润同比下降22.68%。对比中国酒业协会此前数据,2020年全国规模以上白酒企业虽然完成的酿酒总产量下降,但整体实现销售收入同比增长4.61%,实现利润同比增长13.35%。梳理2020年19家白酒上市酒企财报,老白干酒是2020年营收和净利润均下降的6家酒企之一。

2021年一季度,老白干酒营收同比下降0.26%,净利润同比下降14.59%。2021年前三季度在利润率方面,除金种子和皇台酒业尚处于亏损状态之外,仅有老白干酒1家的净利润率未达两位数(9.0%)。

2021年度,老白干酒实现营业总收入40.27亿元,实现净利润3.89亿元,虽然再次冲进40亿的赛道,但对比同体量的酒鬼酒、迎驾贡酒等,都还有较大差距。

2021年,酒鬼酒实现营业收入34.14亿元,同比增长86.97%;实现净利润8.93亿元,同比增长81.75%。老白干酒不仅在营收增速和净利润额上远不及前者,在产品聚焦、高端化布局以及品牌全国化上也存在差距。

夯实河北市场,强化布局高端产品

未来,如何牢牢守住大本营,坐稳“河北王”的交椅,是老白干酒在全国化进程中的必答题,也是其进行高端化布局的重点。

值得关注的是,老白干酒2018年提出了“称霸河北,名震全国”的策略。但是自2018年起,老白干酒在河北当地的营收增长开始放缓。

2017年,老白干酒省内市场收入为22.03亿元,营收占比高达87%,河北市场的表现直接影响了其业绩走势。2018-2021年,老白干酒在河北省内的营收分别为24.62亿元、25.44亿元、22.48亿元、24.94亿元,增长极为有限。老白干酒面临的竞争压力,从其营收中便可见一斑。

聚焦到产品上,在河北市场相对拥有稳定消费群体的衡水老白干系列,从2018年起,也在多方面表现出增长放缓的趋势。

2018年老白干酒实现营收同比增长41.34%,净利润同比增长114.26%;但衡水老白干系列的营收增速仅有3.31%。

在2019年老白干酒40.30亿元的上涨业绩中,衡水老白干系列的营收却同比减少了3.63%,毛利率同比减少了1.77个百分点。

2020年,老白干酒五个系列中,仅有武陵酒系列营收和销量实现微增,衡水老白干系列营收同比减少9.14%,销量同比下降22.64%。2021年衡水老白干系列实现营收同比增长4.71%,但与公司其余四个系列的营收相比,增长甚微。

值得注意的是,老白干酒发力高端的产品之一正是增长欠佳的衡水老白干系列。

2018年,老白干酒推出“衡水老白干1915”,定价1688元,开启了高端化之路。2020年开始启动“瓶储年份酒”计划,2021年正式将该计划作为品牌发力的重点工作部署。2022年3月正式发布《关于高端产品瓶储年份定价的通知》,对衡水老白干1915、古法30衡水老白干、甲等20十八酒坊根据甁储年份进行不同定价,发力千元价格带。不少年轻投资者调侃39°甁储年份酒的高端布局:这到底会不会“白干”?

我们或许可以从年报中找到些许答案。2021年,衡水老白干系列在销售量减少的同时,库存量同比增加了174.30%。年报表示,成品酒的产量、库存量同比增加,主要原因一是受疫情影响,导致部分经销商客户未能在报告期末及时提货;二是为提升产品质量,更好地满足消费者体验,对白酒重点产品进行瓶储所致。

从产品情况来看,2021年,老白干酒的高档酒、中档酒和低档酒产量都同比增加。虽然高档酒的销量同比增长11.45%,公司通过主动削减中、低档产品使其销量都同比减少,但是高档酒72.02%的产销率,与中档酒的82.87%和低档酒的88.85%还是有差距。

为把老白干酒打造成一流品牌,早在2020年中国企业家论坛夏季高峰会上,时任衡水老白干酒业股份有限公司总经理的王占刚就指出:“未来的区域白酒有两个特点,要么上去做成全国一流阵营;要么可能就要处于下滑的通道,这是很关键的。”

在2022年衡水老白干营销有限公司动员大会上,王占刚提出“二次创业”的管理创新理念。他表示,在市场上要夯实河北,高端产品跟随行业发展趋势强化布局,加强价格管理管控,提升终端盈利水平。

“沿着既有战略提升品牌势能”

如今,老白干酒的高层人事变动,与“二次创业”的创新理念遥相呼应,或将带来营销、管理、产品品牌等方面的新变化。

据公开信息,新任公司总经理赵旭东从2022年2月16日至今兼任湖南武陵酒有限公司董事长。

2021年,公司武陵酒系列实现营收同比增长18.84%,毛利率80.20%,为公司五个系列产品中最高。东方证券2021年7月的研报表示,武陵酒量价齐升,产品以中高端为主,多款产品销售价格在千元以上。武陵酒以长沙为重要突破口,销售额快速增长,为未来走出常德、布局湖南,以及全国化奠定坚实基础。

在2021衡水老白干营销发展大会上,赵旭东曾表示:“在品牌方面,衡水老白干将持续坚定品牌战略,沿着既有战略提升品牌势能。”

有业内人士认为,武陵酒未来安心做好品牌、品质,将有助于老白干酒在全国化中进行良性竞争。

赵旭东还表示,在渠道方面,衡水老白干将坚持与渠道端保持良好合作,让渠道获得更多盈利。2021年高端化布局已表现出明显的渠道变化。

2021年报显示,报告期内河北省经销商共减少1885个,为经销商减少数量最多的区域,报告期内各区域经销商数量增加为零;而在2020年公司仅在省内外削减了3家经销商。

此外,老白干酒2021年的销售费用仍高,事倍功半的发展与管理状态依旧存在,并亟待解决。同时,公司2022年的限制性股票激励计划也被持续关注。

在“二次创业”的新阶段中,发展问题将以新的活力引领解决方向,也将呈现多种发展可能。2021年报表示,2022年公司力争实现主营业务收入45.02亿元,老白干酒未来的发展,虽道阻且长,但行则将至。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved