中酒新闻网

华夏酒报官方网站

“一只南美洲亚马孙河流域热带雨林中的蝴蝶,偶尔扇动几下翅膀,可能在两周后引起美国得克萨斯的一场龙卷风。”——《混沌数学•蝴蝶效应》

几组数据:

后疫情时代的中国经济:潜在增速趋下行,6%以上增速或难再有,借鉴东亚国家经济发展规律和学术层面对潜在增速的测算,中国未来 10 年的潜在经济增速将降至4.7%左右

国家统计局公布第七次全国人口普查主要数据结果,其中,城镇化率已接近64%,进入城镇化快速阶段,市民率转化为45.4%,中国社会科学院副院长蔡昉指出,如果把农民工转换成城镇户口,即使工资没有提高,都能提升27%的消费。

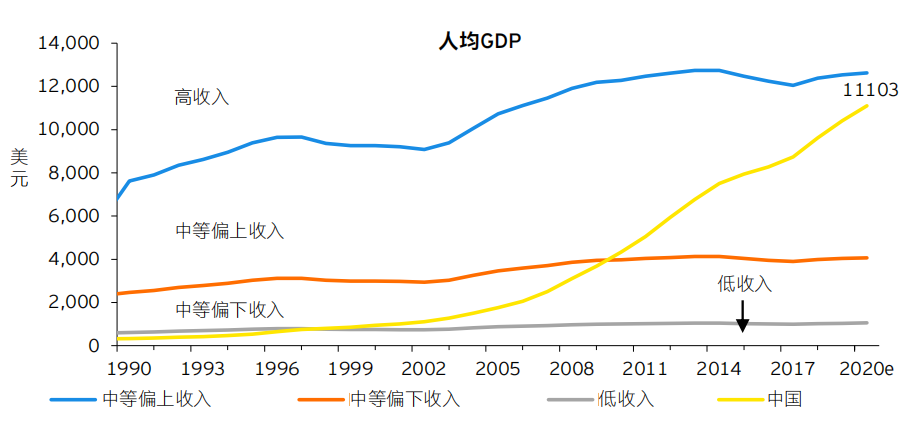

2019 年,我国人均 GDP 首次突破 1 万美元大关,居民消费将进入服务性消费

需求超过耐用品消费的新阶段,过去驱动经济增长的传统要素影响力正在逐步减弱,消费正在成为高质量发展的“新动能”。

自2020年受疫情影响,传统的线下消费场景加速向线上、到家、社区消费场景迁移,线上消费逐渐由被动接受向主动选择转变,“棘轮效应”的存在将使得消费场景加速迁移,这种趋势在国内疫情趋于平稳后将长期保持。

啤酒,世界三大古酒之一,也作为世界人均饮用量、饮用区域、饮用年龄等最多,同时也是中国白酒产量2.5倍存在的酒种,不像白酒行业那样剑拔弩张和聚光焦点,也不像红酒那般温文尔雅和浪漫为伴,有点像房间里的大象,实力雄厚且市占率高,但又显得朴实无华和润物无声。然看似平静无奇的湖面实则早已暗流涌动,悄然间,已换了江湖,一场龙卷风正在蓄积力量,而这一切的“始作俑者”实际上也正在改变我们生活的一切,它就是“时代”。

一、中国啤酒行业发展现状

根据国家统计局数据,2020年全国啤酒消费市场规模约为18196万千升,中国市场规模为3441万千升,据此测算,2020 年世界人均啤酒消费量为 23.5 升/人,而中国人均啤酒消费量为 24.3 升/人,虽然已经超过世界平均水平,但是相较于美国(64升/人)、英国(48升/人)、日本(37升/人)等国家仍旧偏低。

然而中国的啤酒行业市场并非是一直都是线性模式增长,需要结合时代背景考量行业未来发展趋势,考虑到中国传统饮食习惯以及人口代际结构调整,和君咨询认为,中国人均啤酒消费量总体来说上升空间较少。

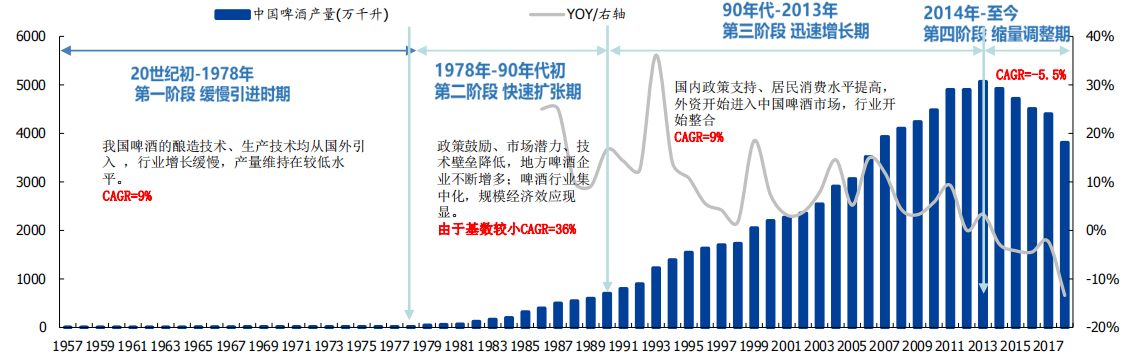

1、行业进入缩量整合期,量缩价增成为行业主逻辑

中国啤酒行业行业集中度持续提升,高端化成为发展趋势,2013年行业产量过顶以后国内啤酒企业增长驱动力由“扩大销量抢市场份额”转变为“产品结构升级。

啤酒,作为舶来品,身处水大鱼大的中国酒水市场,人口红利快消品行业的增量逻辑。自改革开放之后开始快速扩张的啤酒也同样如此,经过30多年的快速扩张以及品牌间的跑马圈地、巷战厮杀,行业CR5集中度达到73%,但是自2013年销量见顶之后,啤酒行业就进入了存量竞争阶段,与此同时,我们也看到了如雨后春笋版的诸多精酿啤酒开始走向的大众桌上,且以每年35%左右的复合增长率成了啤酒行业的“新代言人”。

2、契合行业高端化发展趋势,精酿啤酒成为各啤酒企业战略竞争新高地,正以30+%的复合增长率快速增长,但相比美国等成熟市场渗透率未来仍有5-6倍的提升空间。

据统计,2012-2019年精酿啤酒行业营收年复合增长率为30.7%。2020年中国精酿啤酒消费量为83万吨.市场规模332亿元,渗透率仅为2.2%,对比美国12.3%的渗透率,中国拥有5-6倍提升空间。预计到2025年渗透率提升到6.7%,对应消费量26亿升,市场规模可达到1040亿元,年均复合增长率为33%。

当社会经济增长逻辑与产业结构增长逻辑均发生改变的大背景下,中国啤酒行业增量及未来成长空间在哪里,绝非在行业内自我修正能够找到准确答案,和君咨询认为,答案永远在上一层。我们需要通过横向全球化国际视野以及纵向其他国家的啤酒行业倍增逻辑来重新审视中国啤酒行业发展。回归到文案开头的几组看似与啤酒行业无关的数据,却在细微处呈现中国社会的经济结构发生换挡,同样身处其中且聚焦大众民生消费的啤酒,其背后的底层逻辑也悄然发生了改变,如果再用原来的“修炼方式”去走新的赛道,起步就可能注定南辕北辙。

二、中国啤酒行业发展的底层逻辑

1、人口老龄化趋势造成工业啤酒的年轻消费人群持续下降,同时中产崛起为高端啤酒稳定快速增长提供充足动力。

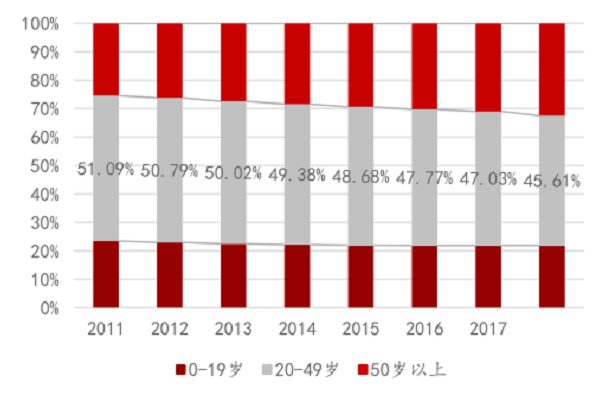

目前我国年轻人口占比开始下降,啤酒消费主力军及后备力量不足。啤酒消费主力军(20-49岁)人口占比自2011年后逐年下降,而后备军(15-19岁)人口占比自2003年之后一直呈现下降趋势,代际结构调整使得啤酒行业由增量时代进入存量竞争时代。

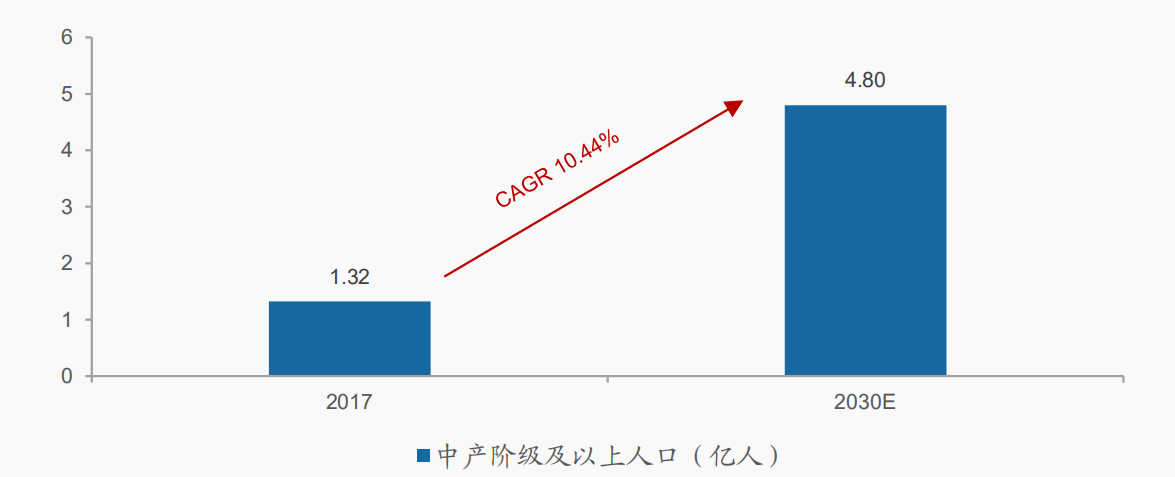

经济学人智库在《中国消费者2030年面貌前瞻》中预计2017-2030年我国中产阶级及以上人口复合增速达10.44%。2010年,中国城镇家庭人均可支配收入中位数约为2.1万元人民币。到2020年,城镇居民可支配收入中位数已经翻了一倍多,约为4.4万元人民币,许多富裕家庭现在有足够的资金从事休闲活动,对于酒水的选择也不仅仅是满足基本饮用需求,对于休闲类酒水的选择增加。国务院发展研究中心预计,到2024年,中国中等收入群体规模将至少达5.6亿人,中产崛起成为啤酒行业结构调整及高端啤酒销量增长的重要驱动力。

2、中国在跨过“刘易斯拐点”之后,新型城镇化加速,推动消费能力实现跨越式增长,消费价值主张在升级。

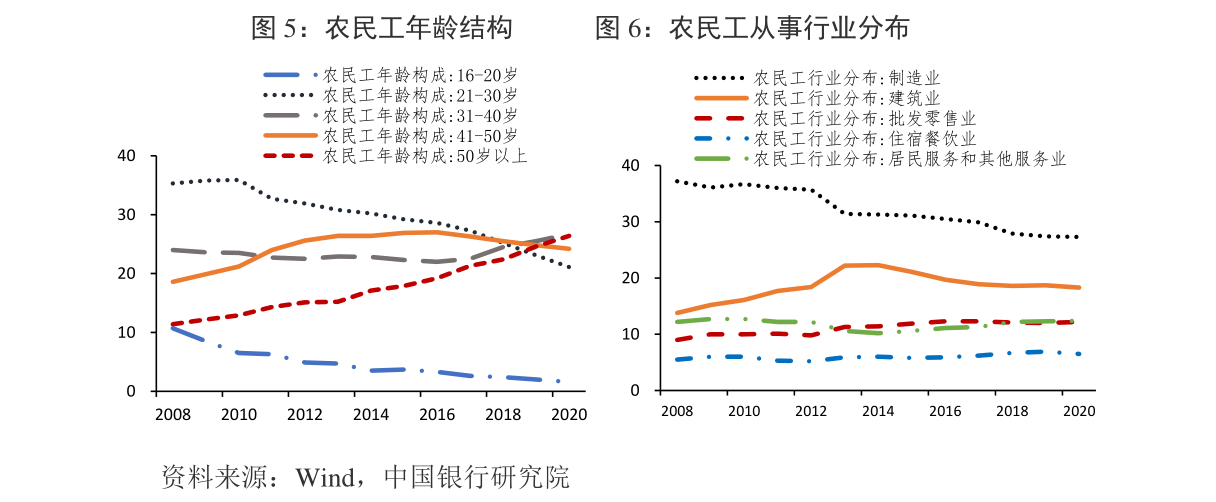

“刘易斯拐点”,即农村富余劳动力向非农产业的逐步转移,农村富余劳动力逐渐减少,最终达到瓶颈状态,未来经济增长主要靠改革和创新驱动。我们看到是城市化2.0进程加剧,超级大城市虹吸作用明显,城市群的协同发展发挥集群效应提高效率,于此同时产业转型升级,从劳动密集型产业转向高精尖产业和服务业,随着农民工年龄结构调整以及从业工种的选择更加多元,原有的消费价值选择正在被城市化影响。

城镇化和市民化的福利将进一步提高消费倾向,城市群中的新型生活方式不仅可以吸引新的工人供给,同时也将推动改变原有的消费价值主张,从大众消费向品质消费转移,我们也看到日渐凸显的下沉市场的潜力以及小镇青年消费需求的崛起,而消费向追求高品质的发展趋势正好与精酿啤酒的十多年的快速发展历程正相关。

3、十四五规划明确,中国将加快构建国内国外双循环发展格局,消费为长期的持续发展提供支撑,强化内需作为中国经济增长主要驱动作用。

在中国的经济增长议程中,强调内需并非首次提出。虽然改善民生一直是五年计划中的一个议题,但自“十一五”规划(2006-2010年)以来,中国经济增长从过度依赖投资出口转向内需拉动。再平衡的重要举措扭转了国内消费份额的下降趋势,消费支出在GDP中的比重从2010年的49.3%上升至2020年的54.3%。

2020年,中国人均GDP已经超过1万美元,未来五年,中国将跻身高收入国家之列,国际经验表明,人均GDP3000美元至1万美元是消费升级的关键加速期。

美国1960-1978年,人均GDP从3000美元上升至1万美元,个人消费支出年均增长8.4%,个人消费占GDP比重超过60%.

英国1972-1980年,人均GDP从3000美元上升至1万美元,个人消费支出年均增长10.3%,个人消费占GDP比重超过55%。

日本1972-1981年,人均GDP从3000美元上升至1万美元,个人消费支出年均增长10.9%,个人消费占GDP比重超过69.5%。

和君咨询通过各个国家的数据统计信息得出结论,完成消费升级的国家无不经历“大众消费-品质消费-理性消费”三个阶段,对于酒水行业来说,消费者对于休闲类酒水的选择比重会增加很多。中国目前正处在大众消费向品质消费、理性消费迈进阶段,啤酒行业的量缩价升精酿啤酒的崛起这是因为身处这一消费换挡阶段,同时我们也看到酱酒、洋酒、红酒以及果酒等品质消费酒种开始进入大众消费视野。

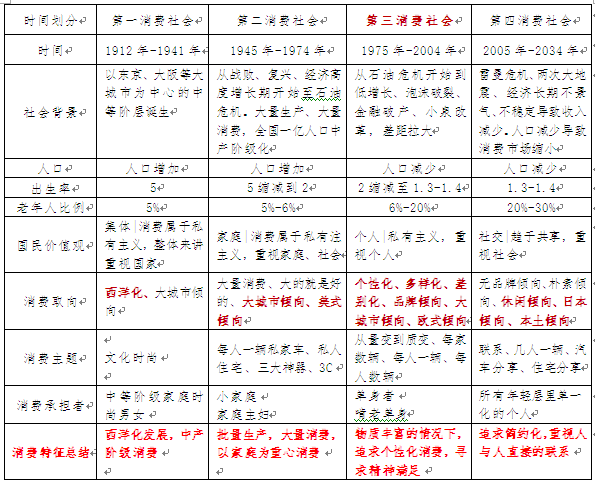

4、中国经济结构调整处于换挡阶段,伴随经济腾飞、文化自信、消费升级、民族自豪的同时,也是本土品牌崛起的窗口期

借鉴邻国日本的四次消费社会的特征对比,我国当前消费社会阶段可类比日本第三消费社会,并部分呈现第四消费社会的部分特征,比如为知识服务付费、名创优品的崛起等现象。第三消费社会的主力消费人群成长于物质较为充沛的第二消费社会,其更加追求个性化消费、寻求精神满足;

从人口结构来看,这一代 80、90 后(尤其是城市人群)正是成长于物质比较丰富的时代,当他们逐渐成为主力消费人群,个性化和精神满足是他们的主要追求,自2008年开始的高大师、牛啤堂、拳击猫等早期精酿啤酒开始发展至今的5000多个精酿品牌百花齐放可见一斑,也正好与当下的经济换挡消费特征一致。

消费意识和消费特征是由人口结构和这一代人的生长环境所共同决定的。回到中国啤酒行业的发展现状和发展趋势的话题,在中国宏观经济发展引擎换挡与人口结构代际调整、行业增量逻辑切换等三大背景因素交融的情况下,我们再去看2013年的啤酒行业生产量见顶和2008年之后的精酿啤酒品牌雨后春笋般的成长,中国啤酒行业已经开启从量变到质变的提升!啤酒行业也逐渐在符合社会发展主旋律的基础上在逐渐地自我调整频率和切换赛道。

三、中国啤酒行业未来发展趋势

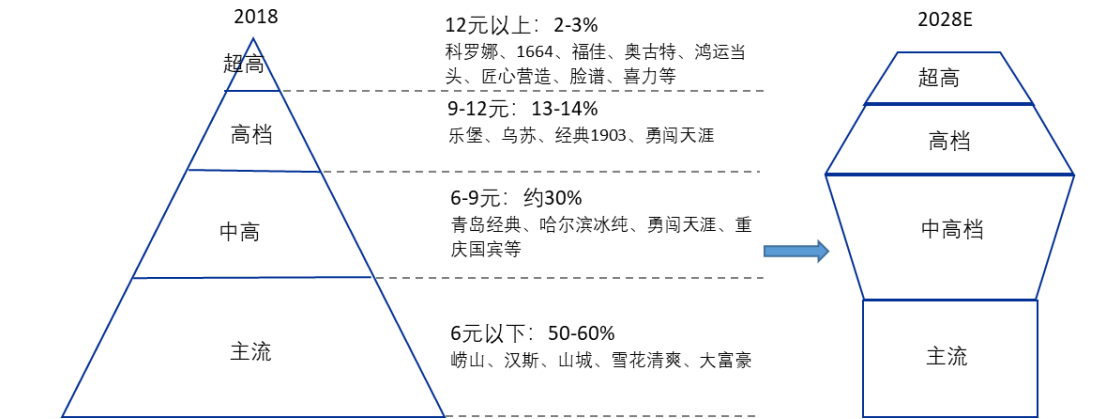

1、行业产品结构将由“圣诞树型”向“纺锤型”转变

根据彭博和国家统计局,2006-2020年中国高档啤酒销量从73.21提升至584.36万吨,复合增速达15.99%,占啤酒总销量的比例从2.08%提升至17.13%。

预计未来五年高档啤酒销量复合增速有望达到15%左右,略低于2015-2019年的18.09%。预计高档啤酒销量将从2020年的584.36万吨扩容至2025年的1175.36万吨,占啤酒总销量的比例从17%提升至35%。

行业进入存量竞争阶段,量减价增的高端化进程是行业扩容的核心推动力,也会进一步强

化行业集中度,赛道竞争进入资本和资源竞争阶段。国产啤酒的高端化推进会相对改变目前百威切割高端啤酒市场绝大部分市场份额的局面。

2、龙头企业切换赛道,通过差异化的品牌策略布局高端市场,游戏规则升级

2020年CR5占比超过73%,话语权由市场端向龙头企业转移,在高端啤酒领域百威占

据绝大部分(46.6%)市场份额情况下,国产龙头逐渐通过差异化的品牌策略加速产品结构升级,建立护城河。

3、精酿啤酒经过10多年的从0到1百花齐放的过程,已经成为行业发展和结构调整的中

坚力量,随着赛道切换,区域精酿品牌需要找到自己的硬核实力,行业洗牌已经拉开帷幕。

2008年-2019年是精酿啤酒的窗口期。受制于酿造工艺及酿造规模的差异,国内诸多区域

性的小众啤酒及精酿爱好者的自酿品牌通过差异化的口感培育和概念传播赢得了灿烂的春天。工业啤酒V/S精酿啤酒的认知教育也成为年轻消费群体内卷的价值存在体现,在精酿啤酒PK“大绿棒子”的过程中,中产及阶层及8090消费群体作为排头兵,为高端啤酒的普及作出了突出贡献,与此同时,也诞生了诸如泰山原浆、优布劳、高大师、拳击猫等全国化的知名国产精酿品牌。

然而自由选手和人民币玩家的游戏规则是不同的,行业的增量结构调整,也让几大巨头品牌寻找自身的成长调整的路径,或多品牌矩阵如百威、或本土+国际如重啤和雪花、或内生增长强培育如青岛,通过差异化的品牌策略,切割高端啤酒赛道,并基于自身的资本、渠道、品牌优势,快速收割精酿10年培养的用户群体,悄然间高端啤酒的赛事已经换了游戏规则。

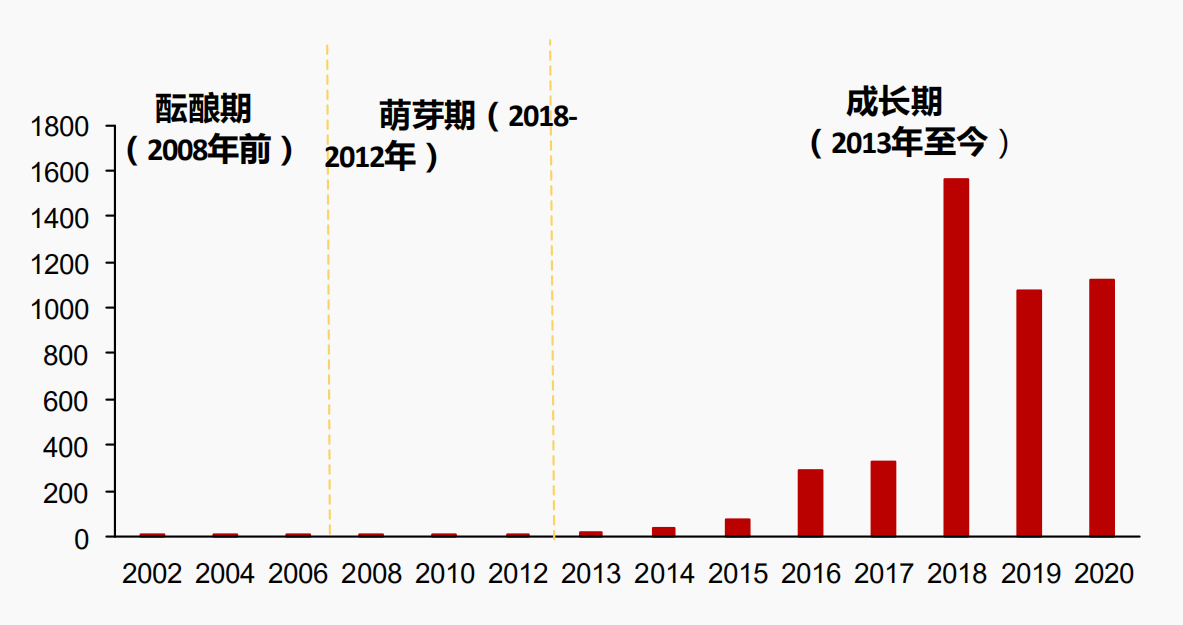

中国精酿啤酒变迁复盘:

阶段一(1990-2008):高大师等首批精酿品牌出现,一线城市小众圈层引领消费;

阶段二(2008 -2017):精酿意识觉醒,小作坊、小品牌如雨后春笋般涌现;

2008 年中国第一家真正的精酿啤酒酿造企业高大师啤酒工厂成立,随后以丰收精酿、拳击猫为代表的第一批精酿品牌出现,并在一线城市逐步扩张。此时的精酿啤酒产业规模较小,品牌独立,市场渗透率低,消费群体多集中于熟悉精酿文化的小众圈层。

阶段三(2018 年至今):行业啤酒巨头加入,资本方加持,全方位步入发展快车道。

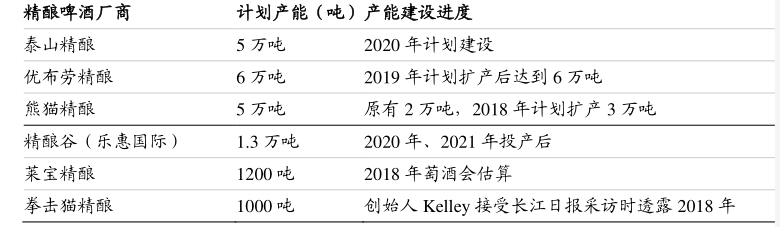

到2025 年中国精酿啤酒消费量有可能达到216万吨 ,而目前国内精酿啤酒产能仍处于比较低的状态,主要精酿啤酒品牌产能仅为17.52万吨,未来产能释放空间巨大。目前全国约有 5000 家精酿啤酒企业,多数没有稳定的产能。2021年下半年新筹建或动工的重要啤酒项目多为精酿啤酒工厂。

高端啤酒市场份额中47%被四大厂商瓜分,53%的份额为国内5000家分散且小规模厂商及自酿作坊。CR4啤酒行业龙头百威、嘉士伯、青岛啤酒、华润啤酒合计占据了我国精酿(高端)啤酒行业47%的市场份额。剩余的53%为众多产能规模不高于5万吨的小酒厂、自酿作坊。其中95%的精酿品牌属于品牌运营,以代工的形式解决自身品牌生存的问题。

区域精酿啤酒品牌基于规模弱势,在酿造成本、市场投入、品牌建设、用户培育等诸多方面难以与CR5及已经全国化运作的精酿新秀形成抗衡,如何活下去是第一要务,因此差异化的生意模式是关键。

致力于行业内价值输出:优布劳、千岛湖(精酿品牌孵化代工);酒花儿(精酿行业大众点评网);乐惠国际(精酿设备输出)等。

精酿原材料差异属性表达:阿克斑马(青稞)、雪巅57(龙爪稷)、汉源啤酒(花椒)等

产品设计差异化属性表达:优布劳(鲜扎闪送啤酒袋)、巴里熊(小钢炮容器)、蓝带啤酒(摇摆盖玻璃瓶)、辛巴赫(橡木塞瓶)等。

内容文化创新属性表达:乌苏啤酒(夺命)、拾捌精酿(跳东湖)、蓝枪鱼(虎丘弄堂)

商业模式创新属性表达:泰山7日鲜、优布劳鲜扎闪送、高大师啤酒屋、海伦斯小酒馆、乐惠国际鲜啤机等。

四、和君咨询观点及应对建议

回归到文章首部的蝴蝶效应的论断,在中国社会经济结构换挡大背景及棘轮效应下,人口红利已非啤酒行业发展的原有增量逻辑,同时在新的时代交替过程中,窗口期是短暂的,区域性品牌的生存机会取决于是否能够在短时间内快速成长自己,否则在未来的发展过程中,只能以路人甲的身份存在。

观点一:区域性精酿啤酒品牌如何解决生存问题仍旧是品牌价值的第一要务

每年38%的品牌在诞生,也有35%的品牌在死掉,所有以梦想和情怀开始而忽略经营和成本的,最终大概率难以为继,实际上如何更好的活下去是个需要好好思考的问题。

观点二:精酿啤酒品牌需要进行渠道链和供应链链条的系统化梳理和优化。

反观中国啤酒三轮的竞争发展历程,从百花齐放的区域性啤酒品牌到目前五大巨头割据、熊猫级啤酒品牌硕果仅存的局面,先做大再做强依旧是核心逻辑。否则隐性的沉没成本以及同样对标的渠道竞争成本,精酿啤酒品牌就会被行业巨头降维打击。

观点三:精酿啤酒战国时代拉开帷幕,没有偏安一隅,需要品牌强化硬核实力。

作为区域性小规模精酿啤酒品牌,“黑暗森林法则”同样适用,啤酒行业已经进入存量竞争阶段,行业巨头已经在修炼内功寻求突破,小品牌渴望通过渠道优势能够偏安一隅显然已不现实。抚顺的天湖啤酒尽管距离沈阳仅40公里,却在雪花的“卧榻之下”生存的很安逸,抚顺当地的市占率达到85%,天湖啤酒的硬核在于“鲜”,而且在鲜啤产品结构占比行业内排名第一,“鲜”已然成为天湖的品牌的“护城河”和硬核实力。

观点四:未来啤酒行业的最大蓝海在于从95+%的工业啤酒过渡到3%左右的精酿啤酒的小白群体教育,下沉市场且贴近大众的才是最维稳和持续的。

根据行业数据,目前精酿啤酒消费量最多的品类依次是品质拉格、小麦基础啤、IPA,行业内规模性精酿品牌主打的品类最多的也是基础的白啤和IPA。结合城镇化提升、消费升级,大众消费向品质消费过渡的社会大背景前提下,在相对水大鱼大的中国市场,先生存才能谈更好的发展。

观点五:精酿情怀的现实问题是需要商业模式来支撑的,或背靠大树,或强化自身。

在市面上的国产精酿品牌经过10年的市场洗礼,除了优布劳、泰山原浆以鲜啤的模式进行全国化的区域扩张外,其他国产瓶装精酿能够在终端货架上看到几乎凤毛麟角。优布劳通过海底捞的精酿代工解决了自身产能问题,乐惠国际上海工厂的90%产能贡献给了盒马生鲜,千岛湖啤酒承接了行业内半数的精酿品牌代工。

观点六:致力于区域文化价值输出,并成为区域文化的代言人是区域精酿啤酒最高奥义

啤酒是最广泛的社交属性快消品,尤其在与中国餐饮及礼仪相结合的社交消费场景下,作为情感交流在载体,发挥着重要的作用,对于多数区域文化来说,社交即是场景,场景即是文化。举例拉萨啤酒,在西藏的市场占有率达到40%以上。西藏是全国范围内唯一还有被CR5占据核心的区域性市场,当地藏族同胞对拉萨啤酒的忠诚度极高。除了圣地、圣水及西藏本土品牌,在当地的重大节日及藏历新年,饮用拉萨啤酒成为西藏文化体现及民俗信仰习惯的一部分。

历史总是轮回的,从中国最早的品质啤酒到最近30年称霸中国市场的工业啤酒,又回到了精酿啤酒的再次崛起,啤酒作为最大受众的快消品的属性,天然是中国经济的晴雨表,关乎民生、关乎生活、关于文化。作为社会发展的见证者和参与者,啤酒文化经历从“春秋”到“战国”的过程,历史的车轮驶入了社会经济换挡、年龄代际换挡、行业增量引擎换挡的三方交融时刻,,中国人均大区域范围跨越1万美元征程时刻,中国啤酒行业必将进入一个伟大的时代。下一个辉煌十年,谁主沉浮,拭目以待!

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved