中国酒业新闻网

华夏酒报官方网站

国际葡萄酒及烈酒商贸展VINEXPO委托市场资讯供应商The IWSR(International Wine and Spirit Research)进行有关全球葡萄酒及烈酒消耗、生产及贸易趋势的2017年全新详尽研究报告,并预测到2020年,涵盖28个产酒国及114个葡萄酒和烈酒市场。

The IWSR成立至今40多年,其资料库是酒类饮品市场上世界领先的数据及分析来源。踏入第15年的VINEXPO/IWSR市场研究报告一直是葡萄酒及烈酒业从业者的重要参考。之前每一年的报告,其预测值与实际值误差极小,事实不断证明这系列报告的可信度和权威性。

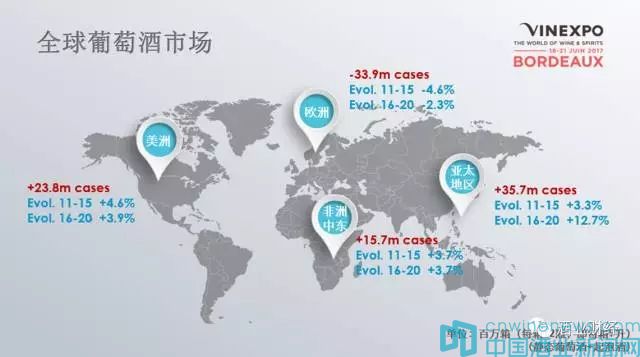

全球葡萄酒市场

亚洲及美洲推动增长

预计2016至2020年期间,全球静态酒及起泡酒的消耗量将增长1.9%,主要由亚太区(+12.7%/3,570万9升箱)和美洲大陆(+3.9%/2,380万9升箱)所推动。此外,亚洲和北美也带动了静态葡萄酒进口贸易的增长。

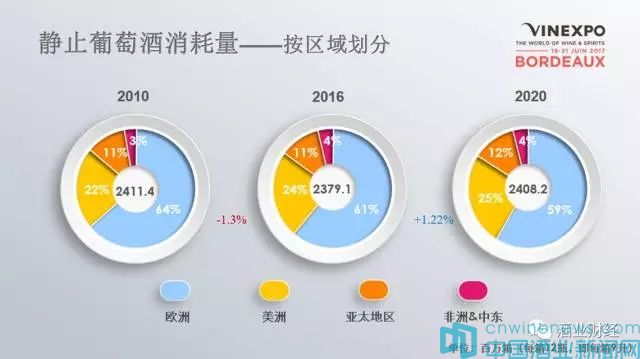

欧洲葡萄酒消费一马当先,但市场占有率正在下滑

2010年,整体静态葡萄酒中有近三分之二(64%)在欧洲饮用。到2020年,欧洲的市场占有率预计将下跌为59%。全球增长将来自亚洲、美洲和非洲。

起泡酒的情况也是一样,2010年,欧洲占整体起泡酒消耗量的80%,而根据Vinexpo/IWSR的报告预测,欧洲的市场占有率到2020年将降低为76%。

作为全球十大葡萄酒消耗国的五个欧洲国家(法国、德国、意大利、英国和西班牙),其市场占有率预计在未来五年将有所下降或保持平稳波动。

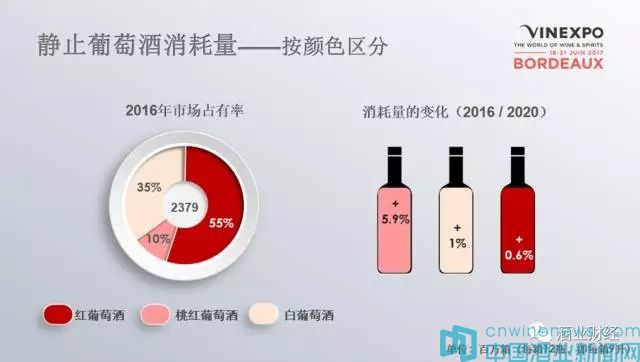

桃红葡萄酒的市场占有率持续上升

红葡萄酒继续主宰市场,2016年,其占全球葡萄酒消耗量的55%。桃红葡萄酒消耗量到2020年预计将出现5.9%的最高增幅。相比之下,白葡萄酒和红葡萄酒仅分别增长1%和0.6%。

意大利起泡酒将继续比法国香槟更受欢迎

2016年,意大利起泡酒(Prosecco)的全球消耗量比法国香槟(Champagne)高,两者的消耗量分别为2,523万9升箱和2,501万9升箱。VINEXPO/IWSR市场报告预测,意大利起泡酒在2020年的消耗量将增加13.6%,而香槟仅有1%的增幅。

以出口额而言,法国仍是出口市场的龙头

法国葡萄酒在出口方面依然是世界翘楚,2015年出口额222.27亿美元(与2010年相比增长9.5%)。紧随其后的是意大利和西班牙,两国的出口额增幅分别为17.6%和21.7%,增速将比法国快。

全球烈酒市场

亚太区是全球最大的烈酒消耗市场

2016至2020年期间,亚太区仍将是最大的烈酒消耗市场,消耗量将增加5,170万9升箱。VINEXPO/IWSR的报告预测,在同一时期,非洲大陆和中东地区将增长712万箱,而美洲大陆将增加604万箱。

独立国家联合体/俄罗斯联邦预计将出现最大跌幅,其烈酒消耗量将减少2,217万箱。欧洲的烈酒消耗量将维持相对平稳,仅减少13万箱。

国家烈酒是消耗量增长的主要驱动力

中国白酒和印度威士忌等本地烈酒目前占全球消耗量的47%,预计2016至2020年将会上升2,500万箱,占全球增幅的一半以上。

伏特加消耗量下跌

伏特加于2016年的消耗量达到4.59亿箱,是全球消耗量最高的烈酒,但到2020年预计将下滑4.3%。下跌的主因是由于独联体国家的烈酒消耗量降低,当中以入门级伏特加最受影响。相反,高端伏特加在国际市场上预计将强劲增长。

威士忌、金酒和龙舌兰正在增长

波本威士忌和苏格兰威士忌在2016至2020年期间将分别增长13.9%和10.4%。干邑出口量在2016年达到历史新高。根据VINEXPO/IWSR的研究报告,干邑/雅文邑的消耗量预计未来五年将持续增长,将由1,200万箱增加到1,300万箱。

龙舌兰未来几年也会继续增长,主要受美洲大陆消耗量增长带动;在当地,以龙舌兰酒调制的玛格丽特鸡尾酒日渐风行。美国将会成为波本威士忌、干邑和龙舌兰等国际烈酒的重要增长市场。

中国葡萄酒及烈酒市场

中国将是未来首要的进口市场

2016年,中国是继德国(1.2923亿9升箱)、英国和美国之后的第四大进口市场。未来五年,预计中国将取代美国(8,576万箱),成为全球第三大进口市场,葡萄酒进口量达到9,446万箱。

到2020年,中国的葡萄酒进口增长将占全球葡萄酒进口增幅的72%。

2020年成为第二大最有价值的市场

到2020年,中国预计将超越英国,成为第二大最有价值的葡萄酒市场。2016至2020年期间,中国的葡萄酒市场增长有望超过40%,而英国的增幅仅为0.2%。

大部分的价值增长源自于新兴的主流板块;到2020年,常规品牌预计将增长一成以上,而高端产品也会受惠于持续扩大的较富裕的中产阶层。

到2020年,中国的静态葡萄酒市场预期可达到212.6亿美元。

中国在起泡酒市场上占一重要席位

2016年,中国跻身十大起泡酒进口国之列(排名第十),但进口量仍然偏低。2016年进口至中国的起泡酒仅为153万箱,而进口至英国的起泡酒则有1,250万箱。

如果起泡酒仅占中国整体葡萄酒消耗量的1%,而其消耗量增长速度快于静态酒,这样的话,预计2016至2020年期间,起泡酒和静态酒的消耗量升幅分别为41%和19%。而当中起泡酒特别受到中国和香港年轻一代消费者的青睐,他们在饮品市场的重要性与日俱增。

中国市场的主要来源地

2016年,由法国进口中国的葡萄酒有2,220万箱,可能已达到其最大的市场占有率,虽然今后有可能会有所下降,但法国仍然将继续是中国葡萄酒首要的进口来源地。

随着中澳自由贸易协议在2015年生效、关税获撤销,澳洲葡萄酒的增长速度将会加快。根据VINEXPO/IWSR的市场研究报告预测,2016至2020年期间,澳洲葡萄酒的增长率将高达121%,达到1,900万箱。

而智利葡萄酒于2016至2020年期间将出现最大升幅,进口量将达到1,658万箱。

香港葡萄酒消耗量持续增长

香港的葡萄酒消耗量在2015年上升4.9%,达到360万9升箱,而2011至2015年的升幅为15.5%。VINEXPO/IWSR市场报告预测,2016至2020年期间消耗增长将会持续,但步伐较慢(9.3%)。

红葡萄酒深受本地消费者喜爱,在2016年占84%的市场份额,具有压倒性的优势。白葡萄酒占静态葡萄酒总消耗量的13.7%,当中大部分由外籍人士消费。桃红葡萄酒则从小比率逐渐提升。

香港的进口葡萄酒之中,有四分之一来自法国;法国酒依然最受欢迎,当中以波尔多酒为第一位。法国静态葡萄酒占25%市场份额,而法国起泡酒占69%。

澳洲是第二大最受欢迎的静态葡萄酒产地(占20%市场份额,虽然目前在大众市场上排名第一),并享有地理邻近的优势。美国位列第三名(占市场份额的17%)。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved