中国酒业新闻网

华夏酒报官方网站

2016年上半年五粮液的收入增速最高,迎驾贡酒的收入增速最低。

调整后的收入增速

白酒公司的预收款普遍较高,成为经营者调控收入的工具。另一方面,近两年来白酒公司的应收票据普遍显着增长,例如贵州茅台2015年末的应收票据达到85.8亿元,而2012年末只有2.0亿元。应收票据反映酒有没有真正卖给了消费者。我把当期收入+当期预收款-当期应收票据-当期应收账款作为调整后的收入。调整后的收入既反映公司经营层押后确认收入,也反映酒在渠道没卖出去而传导给生产商的压力。

贵州茅台和五粮液的调整后收入增长最快,山西汾酒和老白干酒的调整后收入下降。

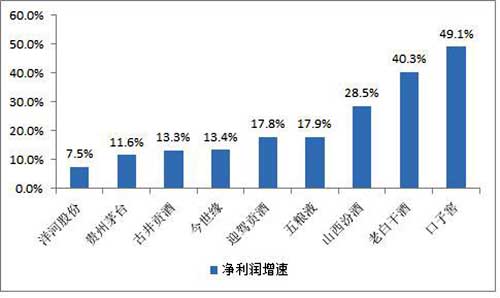

净利润增速

口子窖的净利润增速最高,达49%;洋河股份的净利润增速最低,为7.5%。

市盈率

根据各家公司上半年的财务数据,我预测了它们的2016年全年净利润。按照2016年8月26日的收盘价,2016年市盈率最高的是老白干酒,最低的是洋河股份。

讨论

贵州茅台和五粮液的调整后收入增长最快,某种程度上是低利率环境中资产泡沫的一种反映,因为茅台和五粮液可以囤积升值。收入增长10%左右似乎是弱复苏中的白酒行业的较好增长水平,茅台五粮液的增速应该难以维持。另一方面,老白干酒和山西汾酒的调整收入都出现下滑,反映出它们的根据地市场经济恶化。

口子窖的净利润增速最快,不过它的(预收款-应收票据-应收款)比收入规模相似的迎驾贡酒和今世缘都要低。口子窖的经过调整后净利润增速应在30%左右,仍旧是最快的。老白干酒的净利润增速也是失真的,我在《老白干酒的实际利润是多少?》一文中指出老白干酒过往的销售综合费用率过高。2016年上半年它的销售费用率减少8.7%,而净利润率只提高0.4%。2016年上半年老白干酒的实际盈利应该下降才对。山西汾酒的处境与老白干酒相似,也是调整后的收入同比下降,过往销售费用率过高,从去年年报开始显着下降,今年上半年继续下降。

山西汾酒和老白干酒的日子比较难过,它们的省内收入增速都不及省外收入增速,低档酒的收入增速都高于高档酒的收入增速。老白干酒上半年收入增长,毛利率下降,毛利的绝对值同比下降,可见做低档白酒吃力不讨好。洋河股份、今世缘也是省外收入增速高于省内收入增速。迎驾贡酒的中高档酒收入增长9%,低档酒收入下滑10%;迎驾贡酒的中高档白酒占收入55%,口子窖占90%。

老白干酒的市盈率最高,不过估计经过调整后它的2016年市盈率应在40-50倍之间。古井贡酒的净利润也存在一定程度失真,2015年它的销售费用率达到30%,如果减少10个百分点,它的2015年净利润将增加55%达到11亿元。以此为基数,2016年它的实际市盈率应为17倍。

简而言之,在白酒行业弱复苏的背景下,根据地市场经济发展较好而且市场占有率还有提高空间的白酒公司机会更大一些,此时生产商的理性选择是把资源集中投放于根据地市场而不是分散精力做异地扩张。产品结构中中高档白酒占比更高的白酒公司机会更大一些。茅台和五粮液的高端产品有金融属性,市盈率低一些是合理的。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved