中国酒业新闻网

华夏酒报官方网站

山东是全国的白酒生产大省,也是全国的白酒消费大省。2007年以前,鲁酒产量曾连续十余年全国领先,目前仍是我国白酒生产的第二大省;从消费总量来说,白酒行业无不把山东白酒消费市场作为重中之重来对待。良好的产业资源优势和消费市场优势相互叠加,让鲁酒近年来发展迅速,芝麻香型高端白酒不断发展创新,低度浓香型白酒再度崛起,省内市场日益稳固,省外市场收获颇丰,鲁酒正处于全面崛起、走向全国的重要战略机遇期。

鉴于此,山东省轻工业协会、山东省白酒工业协会和本报联合主办了2009山东白酒消费读者调查活动,大众网全程协办提供网络支持。调查活动自4月初启动以来,得到了广大读者、消费者以及鲁酒厂商的广泛关注,主办方共回收来信寄达的问卷5550份,其中有效问卷4956份;通过网络回收的问卷13140份,其中有效问卷12248份。整个调查活动共回收问卷18690份,其中有效问卷17204份,有效问卷比例高达92.05%。

随后,活动主办方邀请相关数据分析专家和行业专家对所有问卷进行了数据整理,并将其完整反映在“2009山东白酒消费白皮书”中。

一、山东白酒消费群体特征

2009年,我省规模以上白酒企业194家,比2008年增加20家;全省白酒年产量达到86.87万千升,同比增长20.33%;销售总收入206.28亿元,同比增长20.33%;实现利税总额34.68亿元,同比增长13.9%;实现利润12.79亿元,同比增长20.5%。在这样的行业背景下,山东的白酒产业呈现产销两旺的形势,其消费规模十分庞大,位居全国前列。

为了探究山东白酒消费市场的具体组成结构,2009山东白酒消费读者调查活动也在白酒消费人群上进行了专项调研,发现我省白酒消费的人群结构有以下特点:

1、消费群体的年龄呈正态分布

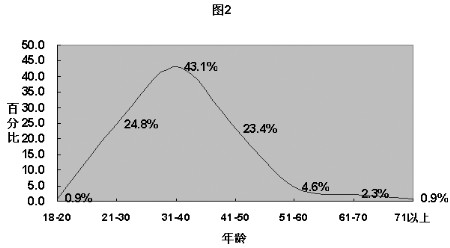

山东是白酒消费大省,饮用白酒的消费群体年龄覆盖18岁以上的各个年龄段,呈典型正态分布的态势。如图1所示:

这其中,31-40岁是白酒消费的主力军,占所有消费群体的43.1%;其次是21-30岁、41-50岁的两个亚群体,所占比例分别为24.8%、23.4%,权重基本相当;依次降低的年龄段是51-60岁占4.6%,61-70岁占2.3%,18-20岁和71岁以上各占0.9%。专家分析认为,白酒消费群体年龄上的正态分布,反映出我省白酒消费量大、消费活跃的现实,因为大部分中青年已有白酒饮用史,较易形成白酒饮用习惯,同时社会交际也为他们提供了更多的饮用机会,他们也是最有消费能力的人群。2、中高学历、中高收入是白酒消费的最大群体

在此次调查中,我们还发现中高学历、中高收入是山东白酒消费中所占比例最大的群体。在学历分布上,专科和本科学历的消费者分别占34.9%、40.4%,其次是高中学历占18.3%。 但是在拥有硕士学历以上的人群中,白酒消费的情况并不普遍,仅占全部有效样本的3.2%。专家分析认为,一方面这是因为硕士以上学历的消费者本身基数较小,同时也可以看出传统白酒、尤其是高端和超高端白酒应当在高学历人群中进行相应的市场推广工作。

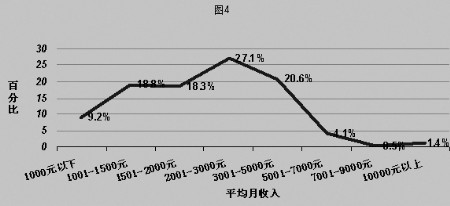

在收入结构上,我省白酒消费者的收入以中高水平的居多(如图2所示),其中月收入2001-3000元的占全部样本的27.1%,依次是3001-5000元占20.6%,1001-1500元占18.8%,1501-2000元占18.3%,1000元以下占9.2%,5001-7000元占4.1%,10000元以上占1.4%,7001-9000元占0.5%。考虑到实际调查过程中,调查对象存在一定藏富心理,对收入情况的填报较为保守,因此推断月收入在3000-6000元的消费者是白酒消费的最大人群。而月收入7000元以上人群比例偏低的原因,主要在于高端白酒竞争激烈,同时也受高端洋酒、葡萄酒的分流营销所致。

二、山东白酒消费的饮用习惯

山东人给人的印象是喝酒豪爽,酒风浓厚。但事实上,山东白酒消费者的饮用习惯也处在不断发展变化当中,白酒饮用习惯虽然相对普遍,但白酒的饮用频次和饮用量等指标上的表现与以往的看法并不完全一致,同时在香型和口感上的选择也有着浓厚的地域特征。

1、偏爱浓香、芝麻香

作为山东省的原创香型,芝麻香型白酒是国家最新的香型,也代表我省白酒产业发展新的成就。在调查过程中,可以明显看出芝麻香型白酒在山东消费者心目中的位置,有21.1%的消费者将芝麻香作为自身选择白酒的首选香型,仅次于首选浓香型的32.6%,芝麻香和浓香成为所有被调查对象中最偏爱的白酒香型。此外,还有20.2%的消费者首选清香,17.3%的消费者选择不在意香型,酱香和兼香所占的比例分别为8.3%和0.5%。如下表所示。

2、柔和舒顺的中低度酒最受欢迎

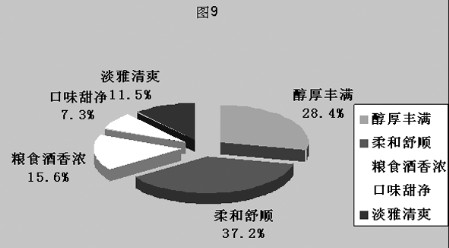

在白酒口感的选择上,是否柔和舒顺最受消费者关注,以此为选择要素的消费者占总样本量的37.2%(如图3所示),其次是醇厚丰满占28.4%,粮食酒香浓占15.6%,淡雅清爽占11.5%,口味甜净占7.3%。从这里可以看出,白酒饮用者在口感的选择上有着一定的一致性,同时对白酒的个性化香型要求也日益提高,这对于白酒企业来说是一个必须面对的挑战。

山东是低度浓香型白酒的老家,在无形之中让消费者形成了饮用低度白酒的习惯。同时,随着商务、政务宴请和社会交际需求的变化,中低度白酒能够更好的承载起交流感情、沟通人际的作用。因此本次调查也显示出有60.1%的消费者选择35-45度的中低度白酒,其比例占据半壁江山以上,另外还有18.8%的消费者偏爱35度以下的低度酒,选择46-52度和52度以上白酒的消费者仅分别占17.4%和3.7%。

三、白酒消费行为的描述

白酒消费是一个相对复杂的过程,影响消费者购买行为发生的因素也非常多,品牌、价格、质量、渠道、口感、产品形态等都会在不同程度上影响具体的购买行为。

1、品牌、价格、口感是影响白酒购买的三大要素

在本次调查中,调查数据显示品牌已成为消费者选择白酒产品的第一因素,有56%的消费者将其作为选择白酒的首要考虑条件,15.1%的消费者认为质量最重要,12.8%的认为口感是决定是否购买的第一因素,仅有12.4%的消费者表示会在购买白酒时首先考虑价格。在影响购买的第二因素中,价格因素所占比例为42.7%,品牌和质量均为17.4%,口感为15.6%;在影响购买的第三因素中,质量因素占25.7%,价格占22.5%,口感占12.4,品牌占9.2%。

通过对以上第一因素、第二因素、第三因素加权平均综合分析,结果表明在一次购买决策行为中,品牌的影响力最大,所占的权重为33.5%;价格的影响力其次,所占权重为20.8%;再次是口感的影响因素,所占权重为12.8%;质量、广告、包装、促销等合计所占权重为32.9%。

这一结果也再次表明,在目前的白酒消费中,品牌已成为影响消费者的核心向量,因此打造品牌白酒、树立企业形象,将自身不可复制的品牌资源打造成为企业的核心竞争力,将是未来白酒企业发展竞争的一个重要着力点。

2、年均消费水平较高,市场购买力强

本次调查也佐证了山东白酒市场强大的消费能力。在年均白酒消费金额上,有26.6%消费者支出在1000元左右,26.1%的消费者支出在2000元左右,22.5%的消费者支出在500元左右。这一分布情况与之前分析的山东白酒消费者以中高学历、中高收入人群为主的结果相一致,表明我省白酒消费市场,是一个“两头小、中间大”的菱形结构,消费主力的人群结构稳定,消费能力强,他们构成了我省白酒消费群体中规模庞大的“中产阶级”。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved