中酒新闻网

华夏酒报官方网站

2014年以来,中国葡萄酒消费市场迎来复苏,以张裕、长城为代表的国产酒龙头企业在市场巩固并进一步扩张,不过,进口酒无疑增长更为迅猛,受市场复苏和“零关税”政策的刺激,进口葡萄酒涨势惊人。

数据显示,今年上半年,进口葡萄酒市场份额上升到28%,国观智库合伙人、酒饮料事业部总监张议认为,如果进口葡萄酒的市场份额达到35%,那么多年来相对弱势的进口葡萄酒将会反客为主,进入超越国产酒的快车道。而按照目前的增长速度,2~3年内,进口葡萄酒市场份额就有可能达到甚至超过这一“红线”,这对国产酒来说,无疑是非常大的威胁。

中国葡萄酒消费市场“危”与“机”并存。

国产酒势头较好,亟需续力

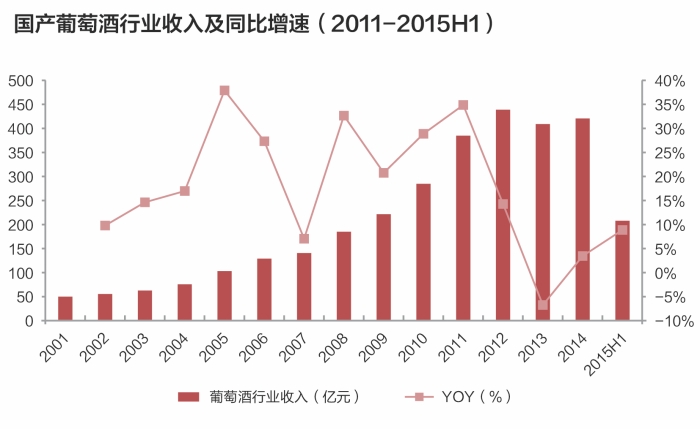

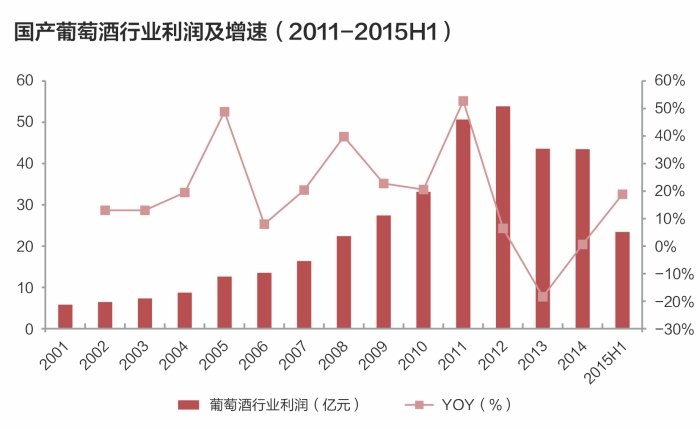

国产葡萄酒的发展同样经历了一个“黄金十年”。经历近十年产量年均17%的高速增长后,2012年走至顶峰,行业收入自2001~2012年间年均复合增速达23%。随着经济增速放缓,“三公消费”限制加剧,2013年行业量价齐跌,同时产成品同比增速额和库存压力处于历史高位,产量、行业收入和利润均出现大幅下滑。不过,经过2014年的库存消化,行业产成品存量增速逐步放缓,产量下降速度也开始减缓,收入和利润出现回升。

2015年上半年,我国葡萄酒行业累计产量49.05万千升,同比下降8.53%,但市场回暖明显,上半年,我国葡萄酒行业实现收入208.13亿元,同比增速为11.77%,实现利润总额23.53亿元,同比增速为19.41%。收入与利润总额增速延续2014年的反转上升趋势,加快上涨。

葡萄酒龙头企业张裕公司上半年实现营业收入28.26亿元,同比增长22.75%;实现净利润7.46亿元,同比增长16.93%。面对仍然十分严峻的深度调整下的国内葡萄酒市场,张裕公司通过调整,初步扭转了过去两年以来公司销售收入和净利润下滑的不利局面。

张议认为,随着下半年两大节日旺季驱动的国内消费需求的持续提升,预计2015年行业整体收入有望超过10%,国产酒的势头看似不错。张裕公司前三季度实现营业收入36.86亿元,同比增长15.46%;实现净利润8.83亿元,同比增加10.49%。

对于未来葡萄酒行业的增速加速,齐鲁证券研究所认为,主要依赖于当前国内葡萄酒消费基数,是较小的逻辑。2013年,中国人均葡萄酒消费量仅为1.24L,与世界平均水平3.38L相差很大。未来,中国葡萄酒市场增长应受益于消费升级和健康饮酒的大潮流,中国葡萄酒市场复合增速可达到10%左右。

不过,国产酒的总体形势可称为机会中存在危机。国产酒最大危机来自进口酒对市场份额的蚕食,并有望改变国产酒一贯强势的市场地位,国产酒亟需借此刺激加强冲刺能力。进口葡萄酒进入中国市场给消费者带来更多高品质、高性价比的优质葡萄酒选择,原瓶酒进口价格下降,葡萄酒竞争格局已由最初的低门槛、小规模、低价格转变为品牌和性价比的竞争。

对于国产酒而言,发展小而美的企业,应在个性化特色上着力,而大而全的企业则需要进一步加强渠道力,用产品满足各类消费人群的需求。

进口酒政策刺激,加快复苏

进口酒在国内市场份额不断上升,张议认为,其机会可从宏观经济、关联行业、消费市场、政策变化四大视角透视。

首先,宏观因素对进口葡萄酒行业的影响传导比较缓慢,原因是过去一年进口葡萄酒市场在宏观经济下行的背景下出现复苏,今年更是高歌猛进,而博彩业的回暖显示经济到达阶段性底部,居民收入增长出现反弹,尤其是城镇居民收入增速的反弹,对行业的利好显而易见。

其次,在关联行业上,高频的政策刺激,尤其是货币政策的刺激,使货币供应量持续增加,未来固定资产投资和金融市场都会有不同程度的复苏。葡萄酒消费群体中金融和房地产两大行业消费者占比高达40%,这两个行业对葡萄酒消费量有很大影响。去年下半年以来的货币政策,持续刺激社会存量货币的供应,这些流动性将推高金融市场和房地产市场。在政策的刺激下,房地产行业复苏明显,会间接推广葡萄酒消费。

第三,在消费市场上,葡萄酒进口持续升温,今年进口量增长超过30%,甚至有望达到40%。今年前三季度进口量已经超过去年全年,每季度进口量同比均超过40%,上海、广东、浙江、北京和福建一直是葡萄酒进口量最大的前五省,合计占总进口量的比例超过60%。2014年,五省的合计进口量超过了三分之二,比2011年提高了7%,今年五大地区占比已达80%。

最后是政策变化,中国的关税政策持续利好进口酒。2005年进口葡萄酒关税下调,进口葡萄酒进入快车道发展。2005年,我国葡萄酒进口关税从44.6%下降到14%,2006年我国葡萄酒进口量实现了爆发式增长。智利、澳大利亚葡萄酒进口零关税,将进一步带动其进口快速增长。

2006年,中国和智利签订了《中智自贸协定》,10年后智利进口葡萄酒关税将由之前的14%下降为零,2015年中国从智利进口葡萄酒关税降为零,这促使智利成为这几年我国葡萄酒进口增速最快的国家。2015年根据签订的中澳自由贸易协议,中国将在未来4年内逐步取消对澳大利亚葡萄酒征收进口关税(中国目前对澳大利亚葡萄酒征收关税为10%)。

但张议认为,进口葡萄酒也存在风险,比如说,散装酒大幅增长带来的库存压力,人民币贬值增加商家成本风险,人民币的大幅贬值将带来商家的成本上升,且很难转嫁。

因此他建议,起泡酒需要开拓新消费区域,未来应重视以质量为基础的品牌塑造,而中低端酒是销售的较好选择。

针对起泡酒市场的下滑,未来需要开拓新的消费区域。北上广市场已经接近饱和,但其他地区几乎空白,寻找黑马市场将是起泡酒逆转的关键,例如四川市场。

在市场逐渐成熟的环境下,应重视以质量为基础的品牌塑造。散装酒的突增是暂时的,散装酒的发展也仅限于不成熟的市场区域。中长期而言,市场的方向一定是更加重视酒的质量,有质量有品牌的酒受欢迎,但价格相对透明,利润空间较小,而有质量无品牌的酒,才是价值洼地,以质量为基础的品牌酒才具备高价值。

张议认为,成本如果升高,则应该销售高性价比的中端和中低端酒。一旦成本上升,受影响最大的其实是低端酒,不论是提价还是不提价,都会受到损失。相反,性价比高的中端和中低端酒有质量和需求保证,既有提价空间,也能承受成本上升压力。

(您对本文有何见解,欢迎通过新浪微博@华夏酒报进行讨论。)

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved