中国酒业新闻网

华夏酒报官方网站

在进入2023年之后,白酒行业开启了令人瞩目的发展势头,从元旦春节期间的白酒旺销,到央视、卫视春晚的白酒主场品牌宣传,种种迹象表明,2023年白酒业将迎来恢复性增长。经历了过去几年量缩价升的盘整之后,2023年白酒业极有可能开启量价齐升的新局面,行业的发展将是全方位高质量的发展。

但是并不是说白酒业就能高枕无忧了,我们同时还要看到未来行业潜在的风险以及行业发展的特征。

2023白酒行业的五大风险

人口负增长,红利消失:61年来首次人口负增长

1月17日,国家统计局发布2022年国民经济运行数据。2022年,中国人口出现近61年来的首次人口负增长。

2022年年末全国人口(包括31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员)141175万人,比上年末减少85万人。

存量竞争,市场红利减少:倾轧式增长让白酒竞争压力剧增

根据上市公司年报数据及统计局的规模以上企业数据显示,预计2022年全国规上白酒企业已经减少到900余家,市场进一步向头部企业聚焦。

2017年,行业前五(茅台、五粮液、洋河、泸州老窖、汾酒)营收之和占规模以上企业总营收的22.62%,五家利润之和占行业规模以上企业总利润的45.60%;2018年,行业前五(茅台、五粮液、洋河、泸州老窖、汾酒)营收之和占规模以上企业总营收的31.58%,五家利润之和占行业规模以上企业总利润的50.32%;2019年,行业前五(茅台、五粮液、洋河、泸州老窖、汾酒)营收之和占行业规模以上企业总营收的33.79%,五家利润之和占行业规模以上企业总利润的51.69%。

可见,行业市场份额集中度持续提升,向名酒集中、向大企业集中、向品牌集中的趋势持续,寡头竞争越来越激烈。

投资过热,行业泡沫风险增大

近几年,随着茅台带动下的白酒行业重新洗牌,带来了行业投资不断涌入,虽然给疫情中的白酒行业发展带来了蓬勃活力,但是也让白酒业在资本的推动下泡沫越来越大,无形中增加了白酒投资的风险。以刚刚推出的兔茅为例,仅一个多月的时间,市场价格已经腰斩。

事实上,近年来大批业界资本和企业“围猎”茅台镇入局酱酒。自2020年以来,就有巨人集团、融创中国、北京联美集团、修正药业、山东史丹利、金针菇等众多业外资本陆续举起酒杯投资酱酒,加上各种资本布局进入白酒股票市场,沾酒火、染酒热的局面持续了近三年,这为白酒市场的投资增加了更多风险。

集团化发展,中小微酒企发展艰难

随着这几年白酒成为资本市场的香饽饽,众多集团化企业的介入和参与,加上行业向头部企业集中越来越明显,使得白酒行业逐渐进入了集团化发展的新阶段,以茅台、五粮液、汾酒、泸州老窖、洋河等头部企业为首的传统白酒集团军,加上华润、复星等跨界资本的进入,让白酒行业的集团化发展更加凸显。

未来,行业有可能进入集团化高度整合的阶段,白酒行业正在面临啤酒大集团化式发展和整合,普通中小微酒企参与市场竞争的能力越来越差,发展越来越难,新品牌进入和成功的机会越来越少,行业竞争的门槛越来越高。

价格偏离价值,产品价格倒挂,价格带被锁死

2022年,白酒的传统涨价潮没有到来,取而代之的是以茅台为首的领军企业纷纷向下发力,白酒行业的价格上涨和突破的空间被锁死,市场进入价格厮杀与价格倒挂消耗战,这大大增加了渠道压货风险以及企业挺价的成本越来越高。2022年,茅台推出的1935从1800多元降到了目前的1200多元,其他千元价位名酒也面临价格倒挂现象。

白酒行业发展七个趋势

2022年,白酒行业经历了复杂的疫情考验,市场虽然没有前两年热,但是格局越来越清晰,未来发展的趋势也越来越明显。

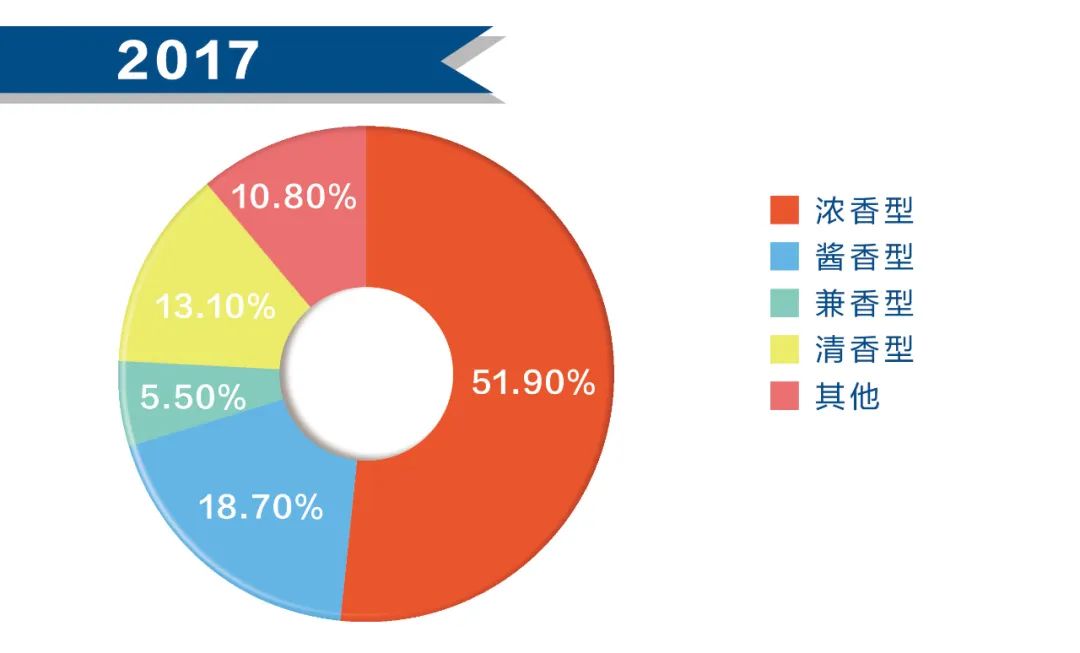

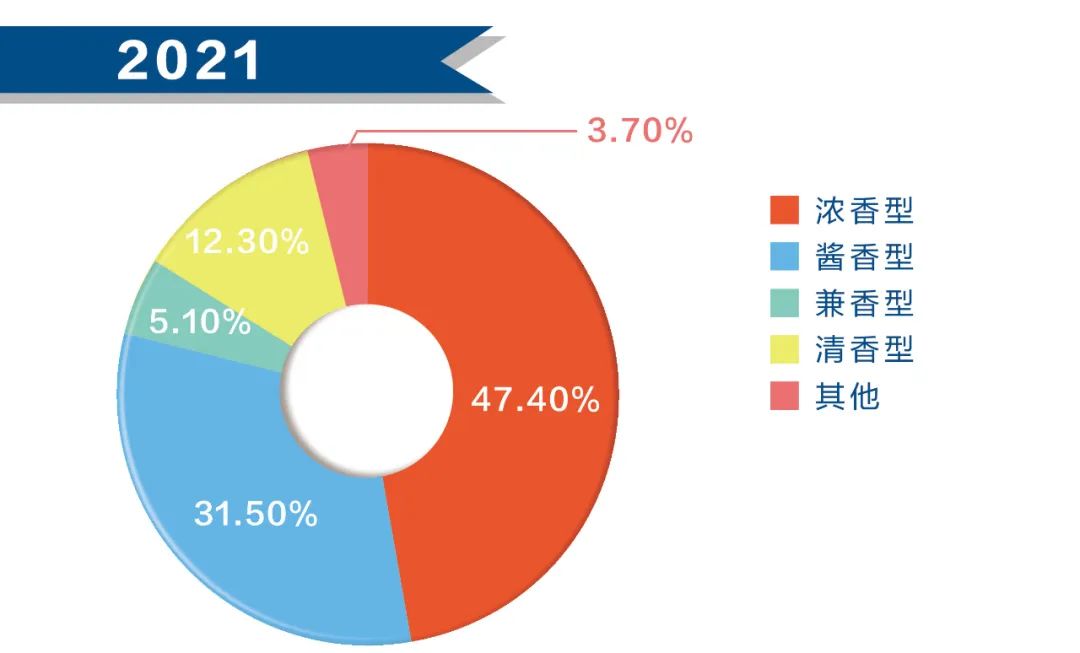

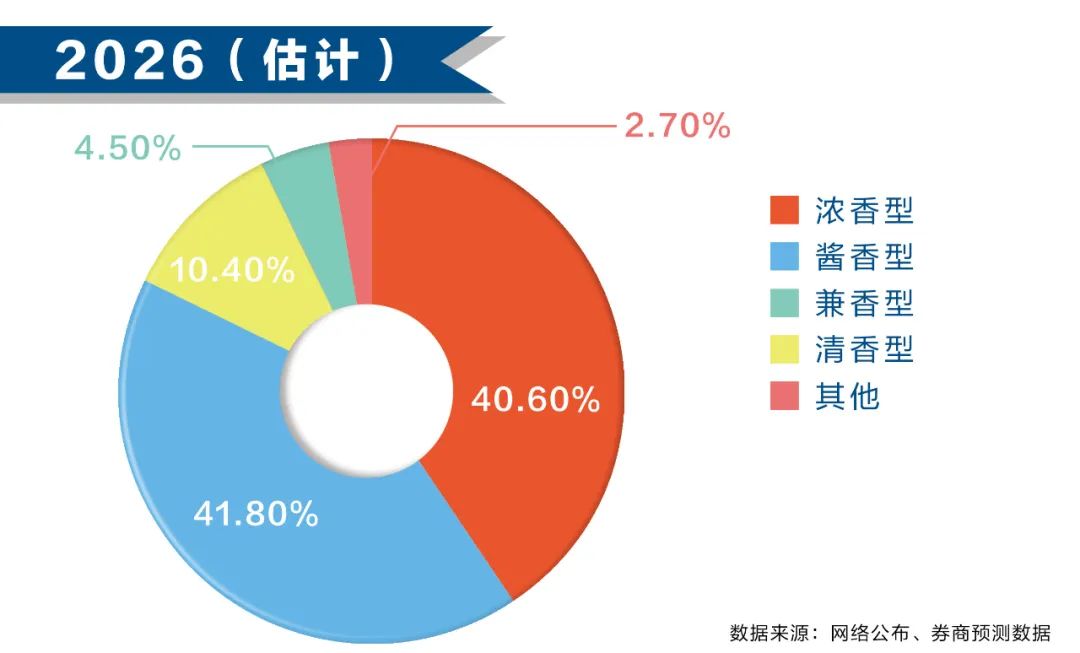

酱香占比增加

酱酒虽然在2022年开始回归理性,但是随着越来越多消费者热衷酱酒的消费,酱酒的品类在市场上的占比会越来越高,从超高端到中低端,酱香酒品类未来全方位发展,并且在全国形成普遍消费潮流,因此,市场占比将达到40%,超越浓香品类成为第一大香型。

浓香占比减少

在酱香白酒的强势引领以及清香白酒的强势崛起下,浓香型白酒的市场占比从60%降到40%,酱香将在中高端以及超高端市场上形成对浓香市场的蚕食,而清香型白酒将在低端市场上形成对区域浓香型白酒市场的收割。

清香的投资热开启

随着清香汾酒的强势引领,以及清香品牌阵营的集体发力,越来越多的资本将进入白酒行业的品类洼地和产区洼地清香杏花村产区,布局清香品类市场,预计2023年清香白酒的投资热将被开启,清香型白酒未来投资热会持续跟上酱酒热潮流,成为中国白酒市场上投资新阵地。

区域白酒企业开始重新开启增长

2022年以来,各地方政府推动和主导下的地方白酒企业复兴计划,将推动经历了三年低谷期的区域白酒企业强势回归,2023年,区域白酒企业将重启增长,并且成为行业恢复增长的重要力量之一,与头部企业共同推动行业量价齐升发展。

国际化开发成为行业战略

2022年第四季度,茅台、五粮液、汾酒、泸州老窖等头部企业纷纷在年会中提出了白酒国际化战略,未来随着头部企业国际化战略的不断升华,将给中国白酒产业拓展更大的发展空间,国际市场的开发也将成为白酒产业未来的蓝海。

数字化升级成为行业共识

2022年以来,白酒行业的数字化建设、元宇宙建设已经成为企业提高效率与创新的亮点,企业从生产到销售的数字化建设与管理,为未来企业发展奠定了坚实基础。

并购与跨界投资更频繁

随着2023年的市场不断放开以及政策松绑,白酒行业资本化运作和整合会越来越强,未来白酒行业的并购与跨界投资会越来越频繁,集团化与集团化+白酒产业的整合会成为推动行业高质量发展的“关键一招”。

2023年,希望白酒企业都能更好地发展起来,抓住后疫情时代的消费潮流与市场机会,激活和提升自身企业竞争力,为世界酿造、推广更美的中国酒。头部企业更应该把2023年当成中国白酒国际化的元年,推动整个白酒文化的全面国际化,成为中华民族伟大复兴的文化旗手,让全世界爱上中国酒。(作者系北京圣雄品牌策划有限公司总经理)

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved