中国酒业新闻网

华夏酒报官方网站

2023年即将过去,纵观今年白酒业的发展,行业的集中度进一步提升,“弱复苏、强分化”态势明显,这从今年前三季度20家白酒上市公司经营情况可以看出,排名前六的上市酒企营收占比超过八成,中小酒企的竞争将进一步加剧。

白酒行业在头部酒企和腰部企业的强力共振驱动下,未来发展具有高确定性,尤其今年下半年以来一系列“促消费稳增长”政策的出台更是极大利好。那么,2024年的白酒行业有哪些亮点值得期待?

复盘:六大特征再看白酒2023

业绩韧性强,行业周期属性弱化

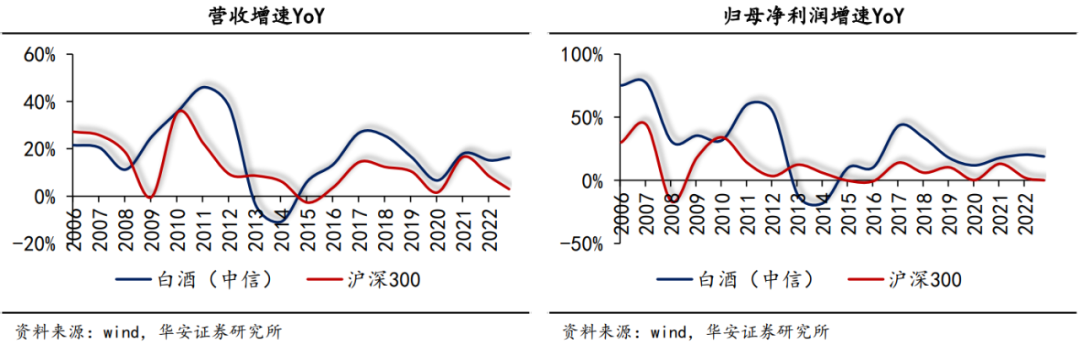

从业绩表现来看,白酒虽然处于景气度承压阶段,但报表端表现依旧韧性十足。

板块整体前三季度收入增速维持在14%-19%,利润增速更加稳定,位于17%-20%区间,与过去两年表现基本持平;从江苏、安徽白酒市场板块表现来看,苏徽酒>高端酒>次高端酒>其他酒企。

如何理解白酒的周期属性:参考白酒板块与沪深300业绩表现,可以发现白酒可以分为两个阶段,深度调整期之前基本面表现曾两度弱于沪深300,深度调整期后行业始终强于沪深300表现。因此,白酒整体上并不呈现显著周期属性;同时,市场对于白酒周期的理解也不断反映到估值层面。

酒企分化持续加大

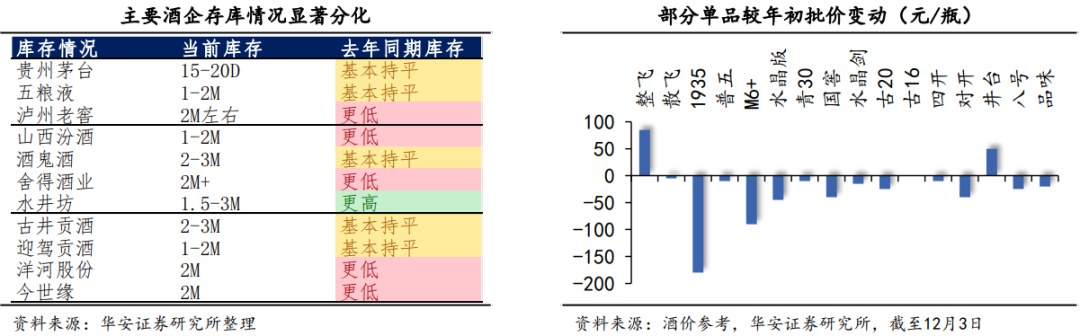

分化持续加大是今年白酒企业的重要特点,从库存、批价、任务进度等多个角度来看,高端及区域龙头酒企表现相对较好,次高端酒企有所承压;其次,次高端内部也出现分化,例如汾酒整体更优,水井坊在经历主动调整后,也在下半年率先看到拐点,而酒鬼酒尚处调整改革过程中。这一结果体现了酒企在弱景气度下的竞争优势有较大差别。

库存:高端酒整体基本稳定,区域酒有小幅加量,次高端酒分化明显。

批价:名酒批价集体承压,但下降多少存在较大差异,茅台1935跌幅最大,但整箱飞天茅台仍实现近百元上涨。

任务目标及完成情况:从Q4任务测算及回款进度来看,头部企业均能较大概率地完成全年目标。

消费场景:宴席强VS商务弱

消费场景:宴席强VS商务弱

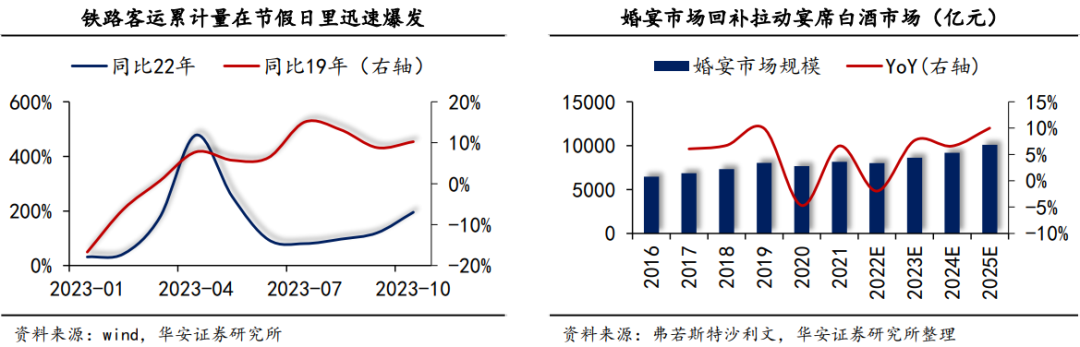

消费场景方面,宴席火爆与商务偏弱是今年出现的最明显特征,带动整个白酒消费结构出现短暂下移。

宴席:从需求端来看,放开之后第一年人员流动大幅增加,铁路客运量显示同比去年翻倍式增加,3月开始较2019年呈现加速增长,带来了大量以婚宴为主的需求回补;从供给侧来看,酒企纷纷加入宴席战,提供了大量C端活动刺激宴席消费。

商务活动:考虑到经济活动复苏动能较弱,全年商务活动表现一般,相对应的次高端白酒需求受到一定影响。从产品来看,300-800元各细分价格带商务代表产品均出现了一定程度的批价走弱,较年初下跌幅度在0-50元不等。

C端触达:费用投放倾斜明显

近年来,白酒市场经历了“强B→B/C共建→C端发力”的快速衍化,尤其2023年,不少酒企费用投放明显向C端倾斜——节庆期间安徽市场渠道端普遍反馈酒企政策力度与往年基本一致,甚至有所下滑;而C端费用则显著增加,“扫码红包、开瓶奖励、抽奖活动”几乎成为头部酒企的标配。

当下,企业各类C端触达方式层出不穷,包括平台直购(i茅台)、体验服务(郎酒庄园)、会员制(馥郁荟)、消费者返利(国窖扫码红包)等。我们认为,C端建设是白酒发展的重要方向,但触达形式又区别较大,不同酒企应该遵循自身发展阶段和优劣势选择适合自己的建设方向,而非盲目跟随当年的“市场潮流”。

数智化建设:价盘管控、窜货管控、费用率降低

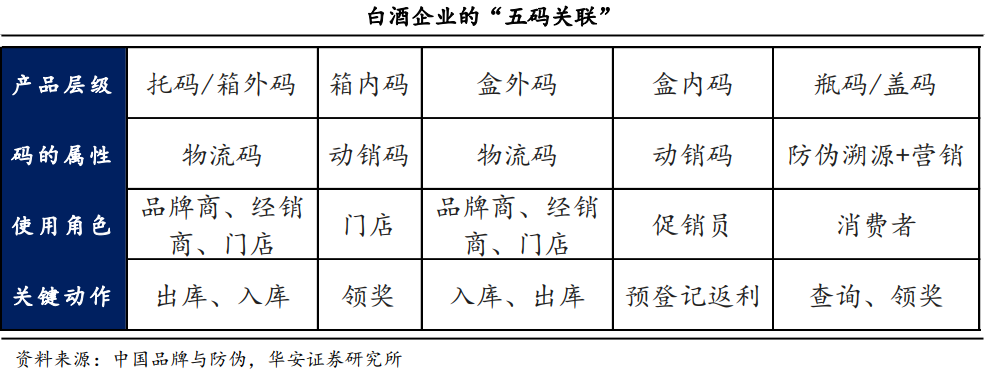

作用:数字化建设成为酒企管理改革的重要切入点,运用“五码关联”等技术,能够在有效掌控终端用户画像的同时,实现对窜货的实时跟踪,最终达成产品价盘的稳定与渠道链条的价值再分配。

案例:泸州老窖从今年上半年开始,不断推广“五码关联”国窖产品,用以替换旧款产品,扫码红包带动终端开瓶率快速提升,同时,批价方面也与主要竞品从60元左右缩小至40元左右。

对行业的影响:从行业整体来看,各家酒企均在数智化方面有较大投入,结果显示,行业管理费用率取得了持续下降,2023年前三季度较去年同比下降0.5个百分点左右。

上半年提价潮与茅台提价

上半年提价潮:今年上半年(尤其是1-4月),白酒企业出现了一轮小规模提价潮,本轮提价一方面是春节旺季的回应,同时也是2021年提价潮的延续。但伴随节后整体动销的快速走弱,提价潮也迅速转冷,仅迎驾、汾酒等强动销酒企得以提价。

下半年茅台提价及其影响:茅台提价20%带来了一小波“跟提”酒企,包括泸州老窖、双沟都在茅台之后进行了提价动作。复盘历史来看,茅台提价通常会带来一轮行业整体提价,但结合当前行业弱复苏背景与茅台倒V型批价走势来看,本轮提价更多是对超高端白酒需求的市场化反应,对于其他酒企的溢出作用尚不明确;同时也必须认识到,茅台提价再次打开了白酒价格天花板,其他酒企在行业景气度向上的时候,将会更加容易实现加速恢复。

展望:五项预判前瞻2024白酒

超高端与高端:茅台稳定领跑,千元价格带打破稳态

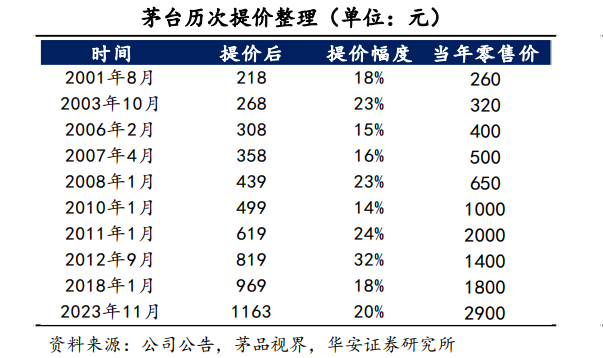

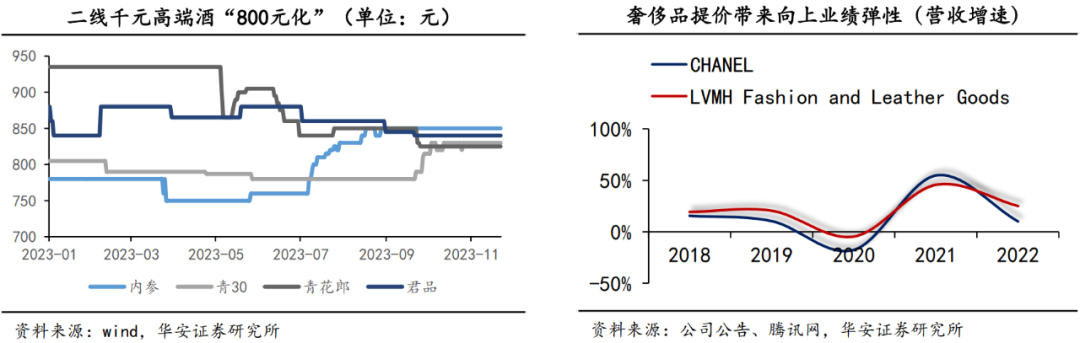

超高端:提价之下茅台继续稳健领跑。回顾茅台21世纪9次提价史,对其业绩均有极大的提振作用。其中,2011年1月公司将飞天出厂价由499元提升至619元,当年公司营收大幅提升58%。统计显示,公司9次提价直接作用年份的营收增速(27%)显著高于未提价年份(21%);对比同样具备奢侈品属性的CHANEL和LVMH,后两者在最近五年频繁提价,业绩显示提价反而给予公司营收更多向上弹性,我们认为2024年在第10次提价的作用下,公司业绩将得到明显支撑。

高端:千元价格带格局或将打破稳态。今年千元名酒出现了一定下行,二线千元名酒出现了向800元+靠拢的迹象。考虑到飞天的提价引导性,我们认为,明年在“跟随提价+量价控制”的影响下,五粮液、泸州老窖竞争格局将更加复杂,同时千元价格带或将出现分化,管理优势突出的酒企或将跑出批价差距,同时“掉队”现象也将同时出现。

次高端及大众价格带:商务边际改善,大众价格带以下竞争加速白热化

次高端需求改善:商务需求的关键是经济活动的快速修复。进入11月以来,伴随支持性政策、三季度增速超预期等内外因素影响,多家国际机构上调了中国2023年、2024年的GDP增速预期。预计明年商务活动的边际修复有望带动次高端价格带需求改善。

300元价格带以下竞争加速白热化——

一是名酒下沉:今年江苏、安徽龙头企业纷纷触及百元以下价格带,例如推出光瓶酒大单品;外来名酒低姿态抢占市场,通过红包、返利、搭赠、中奖、旅游等“数字化费用”形式实现对本地中小品牌的挤占。明年这一形式预计将得到延续。

二是本地酒进攻姿态:从近期渠道反馈情况来看,2024年江苏、安徽的地产龙头制定了偏向进攻的计划目标,包括今世缘、迎驾、古井、洋河等,纷纷通过区域性高目标、产品换代、管理调整做好明年积极主动的备战姿态。预计明年这一价格带不仅对弱势酒企产生冲击,更会产生全国化名酒与地产龙头酒的白热化竞争。

香型之变:酱香“决赛前夜”与清香“关键年”

产能集中爆发,酱香迎来决赛前夜:自2019年开始,各酱酒企业陆续开启了产能扩张之路,结合酱酒的贮藏与出厂工艺,酱酒产能在2025年左右将迎来爆发期,届时,酱酒产能有望达到80万千升。繁荣之下带来的是竞争格局加剧与价格下沉,2023年中小酱酒企业出现了大面积减产行为的同时,茅台、习酒、贵酒纷纷推出了百元酱酒台源、圆习酒、老字号红,2024年作为一阶段决赛的前夜,酱酒迎来产能集中化的同时,价格端或将迎来新挑战。

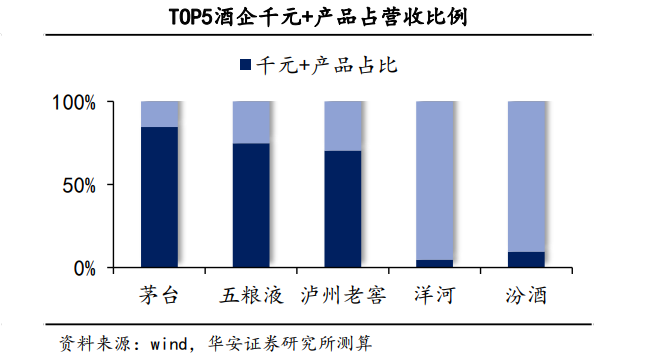

青花冲刺高端,清香迎来关键年:汾酒作为清香型老大,将在2024年发力千元以上高端赛道,一方面,明年青花50将问世超高端;另一方面,青花事业部将成立,基准线也将由青花20转至青花30复兴版。我们认为,考虑当前TOP5酒企的千元产品格局,汾酒有望借由青花30扩大产品结构优势;同时,对于清香白酒而言,也将改变“清香难高端”的固有印象。

渠道之变:啤白融合带来新变化

2023年,华润在啤白融合赛道正式大展拳脚,在三块白酒资产中分别推出了头号种子、金沙小酱、景阳春·活力版三款不同香型、不同区域的光瓶小酒,定位均偏向高线年轻潮饮,并希望借助华润庞大的啤酒渠道网络带来行业新变革。

我们认为,2024年,啤白融合有望带来新变化:从节奏上看,华润从收购到入驻再到内部调整和推出产品,本身需要经历一定的周期,且三家酒企均在近两年内完成上述过程,本身加大了一定难度,当前光瓶产品均已推出,2024年有望验收一阶段成果;从强度上来看,华润在今年并没有高举高打,战略选择上相对温和有序,尤其在渠道融合上注重质量与渠道反馈。我们认为,2024年伴随经济持续修复,公司或加大费用力度与融合节奏;从行业角度来看,高线光瓶已经是多家酒企的战略选择,啤白融合的新探索有望为这一价格带的玩法带来新的启示与选择。

消费场景:宴席市场热度或延续至2024年

市场认为,伴随放开之后多个节假日的持续回补,宴席用酒需求在2023年已经得到充分消化。

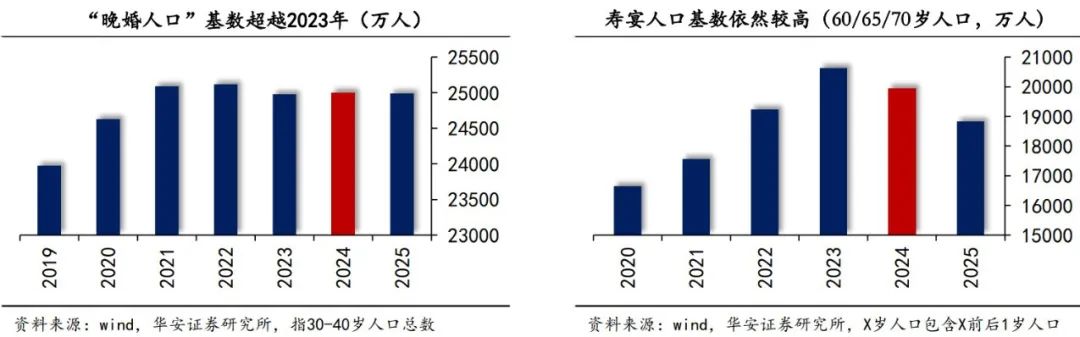

我们认为,2023年宴席热度并非完全归功于宴席回补,例如升学宴、寿宴的回补概率就小于婚宴,重点仍是当年的“适宴人群”数量。因此,从人口基数出发,考虑宴席三大场景(婚宴、寿宴、升学宴)需求侧情况,预计宴席热度在2024年将得到延续。

(刘略天系华安证券食品饮料首席分析师,万鹏程系华安证券食品饮料分析师)

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved