中酒新闻网

华夏酒报官方网站

四年一次的欧洲杯,是足球迷们盛大的节日。 “球迷经济”使啤酒、饮料等商品的销量均迎来大幅增长。作为啤酒销售旺季的夏天来说,啤酒市场争夺战可以说异常激烈。而随着国内消费结构的升级,消费者消费能力的提高,啤酒高端化已成为行业未来发展的大方向。

今年夏天,啤酒高端领域的争夺战异常激烈。近日,华润雪花啤酒旗下高端啤酒雪花脸谱等系列产品亮相夏季达沃斯论坛,由此也可窥见国内啤酒谋划高端市场的迫切心态。

高端啤酒市场已成必争之地

今年一季度啤酒企业发布的财报数据依然不太乐观。在此背景下,转型调整成为啤酒企业的必备课,而布局高端成为各大啤酒企业重要的发展方向。通过三大啤酒巨头的一季度财报我们也可以看出,调整产品结构、发力中高端成为青岛啤酒、华润雪花和燕京啤酒等啤酒巨头的工作重点。

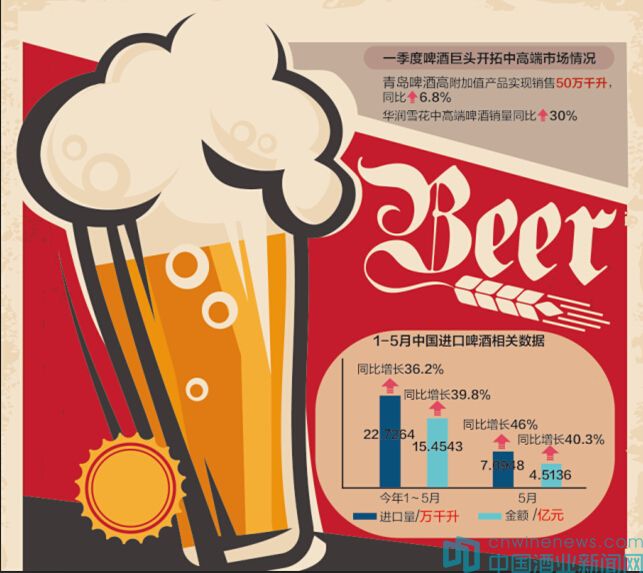

一季度青岛啤酒继续开拓中高端产品市场,高附加值产品共实现50万千升的销售量,同比增长6.8%;华润雪花一季度中高端啤酒销量同比增长30%。此外,燕京啤酒去年中高端啤酒的销量也取得了30%的增长。

据了解,青岛啤酒近年一直在开发高品质、多元化和个性化的产品上不断加速,先后推出奥古特、炫奇果味啤酒、经典1903等产品。2015年6月,青岛啤酒又对外发布了高端新品“全麦白啤”。对此,青岛啤酒表示,新品全麦白啤填补了其在白啤品类上的空白,将有效满足高端细分市场的需求。

作为青岛啤酒旗下第一款白啤酒,青岛啤酒股份有限公司总裁黄克兴强调,当前消费者的需求日趋多元化、细分化、个性化,面对消费群体需求的改变,企业只有紧跟调整产品结构,多开发高品质、多元化、个性化的产品,才能一如既往地获得消费者青睐。

而燕京啤酒也在近年对旗下啤酒档次进行了调整,据了解,其早在2013年就推出的原浆白啤,当前在电商渠道也已经全面布局。

而另一啤酒巨头华润雪花也早在2013年推出了其高端产品脸谱系列,而且其也计划近期推出白啤。此举意味着我国三大啤酒巨头都已涉足白啤,将展开新一轮较量。

除了三大巨头布局白啤市场外,也有啤酒企业将目光放在了日渐流行的精酿啤酒上。7月20日,珠江啤酒(002461)发布公告称对2015年7月23日公布的非公开发行A股股票方案进行调整。珠江啤酒同时表示对原有的定增资金用途及金额进行了相应调整。其中 “精酿啤酒生产线及体验门店建设项目”拟使用定增资金金额由2.4亿元减至2.25亿元。随着其增募资总额的下调以及各项目定增资金金额的下调,精酿啤酒业务仍旧作为其三大项目的中心之一。

据了解,珠江啤酒专门开设了小型独立酿造间,首批每日限产400升(约1200瓶),并于去年推出了雪堡精酿系列,定位高端市场。而在去年青岛啤酒也开始涉足了精酿啤酒业务。

如今,在我国啤酒业产量2014年告别20年来一直延续的高速增长,首次出现负增长并跌破5000万千升的背景下,以及消费升级的消费趋势下,企业向高端、细分市场布局已经成为一个重要的发展方向,并终将成为巨头们搏杀的战场。

本土高端啤酒市场份额不大

面对高端啤酒市场的潜力,国内啤酒企业可以说动作不断,已然演变成品牌之争。然而,值得注意的是,目前国产品牌的高端啤酒的销售渠道还是过于狭窄,并不能形成品牌市场覆盖。

从市场情况来看,国产啤酒品牌发力高端市场还面临强大的竞争对手——深耕高端啤酒市场多年的外资品牌。在天猫旗舰店按销量搜索,德国奥丁格、法国凯旋1664、嘉士伯等洋品牌依然占据销量的前列。

对此,中国品牌研究院食品饮料行业研究员朱丹蓬表示,现今的高端啤酒市场格局呈现出以外资为主,以进口啤酒为辅,国产高端啤酒为补充的竞争态势。

另外一组行业数据则显示,目前外资品牌在国内的高端啤酒市场领域占据了高达70%的市场份额,其中百威以40%的市场份额名列第一,远超所有中国品牌共有的市场份额。2014年8月,百威英博也重夺原本属于嘉士伯的高端啤酒品牌科罗娜在中国的运营权,其意图很明显,在高端啤酒上希望获得更多的市场份额。

百威英博亚太区超高端品牌销售及市场总监卜如诺说:“预计中高端核心产品的总量在2020年将达到整个行业的1/3,相对于2011年的19%会有很大提升。由于看到消费者对高端及进口产品的需求,更看见了整个的消费购买趋势,百威英博计划利用全球品牌资源以及在中国强大的网络渗透能力和渠道的定位来发展高端啤酒品牌。”

2014年12月,喜力还发布了两款高端啤酒新品力百乐和强弓。嘉士伯中国方面则表示,未来将加大对这些品牌的关注与投入。目前嘉士伯将高档产品K1664委托重庆啤酒生产,以加快高档啤酒的生产。

而进口啤酒方面也连续呈现出爆发式的增长。据中国国际啤酒网数据显示,今年1~5月,进口量达到22.7264万千升,同比增长36.2%;金额为15.4543亿元,同比增长39.8%。其中,在2016年5月我国进口啤酒7.0948万千升,同比增长46.0%;金额为4.5136亿元,同比增长40.3%。

对此,啤酒营销专家方刚表示,相比之下,本土高端啤酒的市场份额还很小,目前其根据地还主要在夜店及高档饭店、酒店。想让某款高端产品成为本土啤酒企业新的利润增长点,在销量过少的前提下,挑战大于机遇。

国产啤酒布局高端难度大

方刚认为,对于国内啤酒企业而言,高端啤酒领域是个全新的战场,增长方式和经营策略必须转变,而这一转变意味着国内啤酒企业有相当长的一段路要走。

众所周知,随着近年来国内消费结构的升级,传统啤酒业务销量下滑,国内啤酒企业开始纷纷试水中高端啤酒市场,然而,在此轮高端啤酒市场争夺大战中,占本土优势的国内啤酒企业却在中高端啤酒市场悄然落到了外资品牌、进口啤酒的后面。

青岛啤酒2015年财报显示,青岛啤酒旗下鸿运当头、奥古特、经典1903和纯生、听装、小瓶啤酒等高附加值产品实现国内销售量共计174万千升,相较2014年的166万千升提升8万千升,但即便如此计算,却仍然没有赶上进口啤酒在中国的增长量。

面对国内啤酒市场消费转型的升级,珠江啤酒相关负责人表示,珠江啤酒推出了精酿系列等高端产品,但还处于开拓市场阶段,目前正在征集经销商。青岛啤酒方面则表示,陆续推出的中高端产品销售量有所上升。

目前,国内啤酒企业纷纷布局高端啤酒市场,而进口啤酒却如山洪海啸般冲进中国并不断抢占市场份额,其几乎抢夺了高端啤酒市场的红利。

同时,国内啤酒企业推出的高端产品能否被市场广泛接受仍旧存在疑问。我们知道,中国国内啤酒市场前期很多是采取以低价换市场份额的策略,消费者对于啤酒品牌的认知已经根深蒂固,人们并不习惯接受那么高的价钱。

而与国内啤酒低价形象深入人心形成对比的是,进口啤酒由于是舶来品,在价格和消费心理上都占据了优势,从而进口啤酒抢先占据了国内啤酒市场的制高点。据海关统计数据,2015年全年国产啤酒累计产量4715.7万升,同比下降5.06%,与之相反的是,2015年国内进口啤酒的总量为53.83万千升,同比增长59.4%;金额则较上一年同期增长41.3%。

针对国内啤酒市场出现的“内”降“外”升,朱丹蓬认为,整个中国啤酒市场目前呈现梯形,国内啤酒企业占到了整个市场的塔腰和塔基部分,塔尖部分全部由外资品牌与进口啤酒市场份额占领。近年来,中国啤酒整体的消费虽然在上升,但国内啤酒企业业绩却出现下滑,主要是国内啤酒的上升空间全部被进口啤酒吃掉了。国内企业虽然已经意识到要从“梯形”向“金字塔尖”转变,但时间会很漫长。

方刚则表示,未来啤酒市场除了进口啤酒,还有传统啤酒和精酿啤酒来三分天下。而进口啤酒的渠道不会局限于电商、高端餐饮店渠道,还会慢慢向传统餐饮及便利渠道渗透。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved