中酒新闻网

华夏酒报官方网站

近日,一则黑牛食品准备弃用达奇(TAKI)预调鸡尾酒品牌的消息在业界盛传。有消息称,因为开发达奇而投入过大拖累黑牛主业,因为有弃用一说。透过这则传闻分析,鸡尾酒市场风头渐失,面临不利局面。

鸡尾酒开发潮依旧延续

2014~2015年度,诸多企业鉴于鸡尾酒的热销而纷纷介入这一领域,其中不乏白酒一线企业。据称,锐澳鸡尾酒2015年一季度净利已超过去年全年。前景不错的国内预调鸡尾酒市场,成为诸多企业追求市场细分的新目标。

2003年进入中国市场开始,预调鸡尾酒销量酒逐年递增, 2014年,预调酒的市场规模已经接近40亿元。中国酒业协会的数据显示,国内2020年预调鸡尾酒的销售量将有望达到1.5亿箱以上,销售金额或超百亿元。

锐澳RIO鸡尾酒品牌公司上海巴斯克酒业2015年一季度营业收入7.75亿元,实现营业利润4.02亿元,实现净利润3.02亿元,净利润率达到39%。巴斯克酒业2014年实现销售额9.82亿元,实现净利润2.3亿元,与此同时,巴斯克酒业2014年主营业务毛利率75.36%,比2013年的72.32%有了进一步的提升。巴斯克酒业在重组中承诺,2015年预计实现净利润3.83亿元,这意味着仅仅是今年一季度,其净利润指标就已经完成大半。

预调鸡尾酒增长迅速、利润率高,这无疑吸引了诸多企业加入。五粮液集团已于去年底推出了德古拉的中式预调鸡尾酒,洋河旗下预调酒滴诱也即将面世。早在2014年,古井贡酒出资3000万元,设立安徽百味露酒有限公司,并推出了石榴、苹果等六个口味的预调酒产品。水井坊也在同年10月设立预调鸡尾酒子公司,并表示正考虑将白酒调成鸡尾酒产品。

洋河也早在2013年便布局预调鸡尾酒市场,耗时两年针对国内市场口味进行调整,其配方和技术指导均来自欧洲某酒业公司。洋河方面公开表示,看好预调酒市场发展,并针对该品类提出在2015年上半年推出产品,争取用2~3年时间使其成为行业主流品牌,并用3~5年成为该行业领导者。

业内人士认为,很多白酒企业,尤其是一线白酒企业,受到了市场调整期的重重压力。其中,既有来自严控“三公消费”的压力,也有葡萄酒等其他品类的竞争压力。在这样的情况下,一方面维持原有的主力品系的地位,另一方面开拓大众化市场就成为必然选择。而预调鸡尾酒一般价位亲民,符合这一特征,也符合消费年轻化的趋势,还有就是,预调鸡尾酒这几年来呈现出爆发式增长势头,无疑让白酒企业看到了另一片蓝海。

实际上,不仅白酒企业纷纷进军预调鸡尾酒领域,受到锐澳启发的企业还有很多,啤酒企业同样有向预调鸡尾酒市场发展的趋势。

2015年3月12日,百威英博在深圳推出旗下预调鸡尾酒品牌MIXXTAIL魅夜,首次推出的鸡尾酒是常见莫吉托口味,酒精含量8%。该预调酒在深圳首批上市,并在高级KTV与Club率先出售。百威英博南区事业部总裁周臻表示:“未来,我们将推出更多经典的鸡尾酒口味和包装,向全国重点城市全面推广。”

鸡尾酒市场进入瓶颈期?

在一片竞相挤入的热潮之中,鸡尾酒市场形势却悄然间发生了变化。既有黑牛舍弃鸡尾酒品牌的传言传出,也有锐澳库存压力增大、调低利润预期的现实。

在黑牛与达奇的纠葛之中,通行的版本认为,是对于达奇的市场投入,拖累了黑牛食品。

黑牛食品在今年的半年报回复函公告中称,今年上半年公司销售费用中工资增加1302.22万元,系因增加广州市达奇生物科技有限公司和宁波达奇酒业有限公司两家销售子公司的销售及后勤人员所致;广告宣传费增加774.81万元,系增加了预调酒的广告投入;由于新产品初步投入市场,也相应造成了相关运输、促销等费用的增加。此外,与韩国影星金秀贤签订多达1000万代言合同、与某传媒公司签订了1200万元的品牌策划合同。

业内人士认为,黑牛跟风进入鸡尾酒市场,但是对于前期投入估计不足,黑牛食品年初公布针对达奇鸡尾酒的规划——2015年铺货目标10万家店,这意味着巨量的资金投入。

黑牛食品发布的三季报公告显示,公司前三季度的净利润为-1.59亿元,同比下降6449.47%,黑牛食品上任17个月的公司副董事长、总经理吴迪年也宣布辞职。与此同时,黑牛食品目前仍在筹划重大资产重组事项。

业内人士表示,黑牛食品不顾自身实际情况,推出“达奇”鸡尾酒等新产品,不仅没能让公司盈利,反而拖累了业绩,导致黑牛食品净利润出现大幅亏损,这也是力推鸡尾酒的吴迪年辞职的重要原因。

如果说黑牛介入鸡尾酒领域是半路出家的话,那么该领域内的标杆性品牌锐澳也同样出现了困难、风头不再。

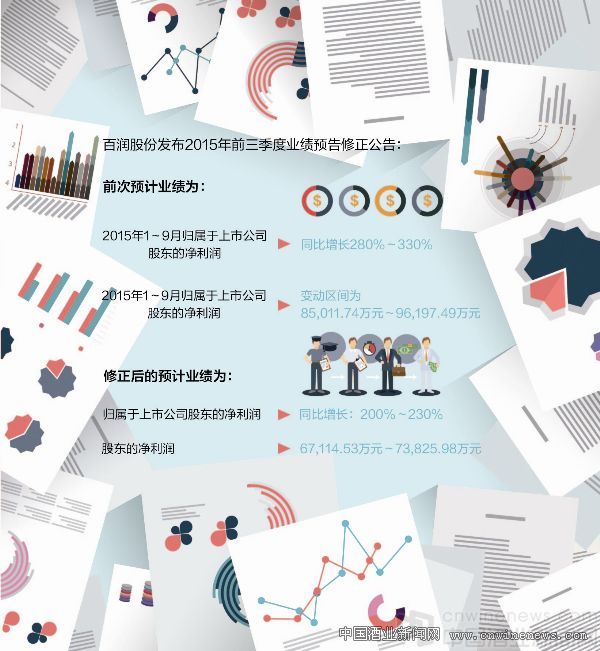

锐澳(RIO)继上半年出现频繁“卖断货”后,首现库存风波。百润股份曾在今年10月发布2015年前三季度业绩预告修正公告,修正后的预计业绩为,归属于上市公司股东的净利润比上年同期增长:200%~230%,股东的净利润为67,114.53万元~73,825.98万元。

同时,百润股份也给出修正的原因:基于长期发展规划,2015年第三季度对品牌和渠道建设持续加大投入,但受宏观经济和前期渠道库存结构影响,第三季度营业收入并未达预期,所以对利润影响较大,因此对原业绩预告作出修正。

一直保持快速上升势头的锐澳,首次出现了库存问题——有经销商表示,厂家按照周转金制度,持续向他们一批商强行压货。而在各种擦边球产品的竞争之下,锐澳各渠道出现差异,锐澳的传统渠道不好做,只见陈列,动销不太好,传统渠道经销商月月压货。

一些白酒企业推出的鸡尾酒产品面临更为严峻的问题,譬如2015年上线的德古拉预调鸡尾酒,据透露其销售情况并不理想,著名葡萄酒专家李德美就表示,以白酒为基酒在现调鸡尾酒领域中早有尝试,如采用茅台、五粮液等白酒调制的鸡尾酒在酒吧中也都可以品尝到,这与传统的鸡尾酒调制的风味口感差别较大,消费者还是普遍接受威士忌、伏特加等基酒调制的鸡尾酒。另外,经过调制的中式预调酒与原本基酒的口感完全不同,白酒的消费人群可能对此种饮品并不感兴趣。

细分产品,空间有限

实际上,作为细分品类出现的预调鸡尾酒,其市场空间极为有限。业内人士认为,即便其每年都出现较高增长率,但是未来市场空间会集中于少数几个品牌手中,而整个鸡尾酒的市场占有率依然不会太高、无法与主流白酒相比。

2014年调查数据显示,RIO是预调酒行业的龙头老大,市场占有率在40%左右。加上百加得冰锐,两大龙头对预调酒的市场占有率约为60%~70%。

业内人士表示,作为细分品类,预调酒鸡尾酒产品价格定位较低,利润偏少,其针对的消费群体也较为有限,这就造成了预调酒行业总体规模较小,容纳不了太多企业,会诞生1~2家龙头企业。由于产品具有互补性,预调酒鸡尾酒寄生在大酒水企业或消费品企业下,成为品类补充的可能性较高。

有专家认为,预调酒行业在国内尚处于萌芽阶段,很多企业都在往这个方向发展,但并没有企业做出非常个性化的产品,尽管部分白酒巨头占据了渠道、资金、团队的优势,但是,其未必能够在预调鸡尾酒方面大展宏图。

“鸡尾酒是一个小酒种,此前在酒吧受到年轻人的追捧。而锐澳则把鸡尾酒从传统的单一酒吧渠道推向大众市场,由于特殊的口感,时尚靓丽的形象引起年轻人的关注。”智德营销策划有限公司总经理王德惠认为,除了受到年轻消费者的追捧外,鸡尾酒有望覆盖白酒行业尚未触及的女性酒精消费群体。因为部分鸡尾酒产品含有3%~10%的果汁,符合女性消费者口味。

根据调查,目前虽然鸡尾酒市场增长迅速,但是其销量仅占整个中国酿酒行业的0.12%。预测到2020年,我国预调酒销售金额将达到百亿级别,有望成为酒类饮品的一个重要品类。但即便如此,以目前白酒市场每年4000亿~5000亿级别的市场而论,百亿级别依然只占据2%左右,还是属于小众品类。

业内人士认为,这并不说明预调鸡尾酒就此止步。实际上,预调酒的发展趋势说明了细分化时代、多元化时代的来临,也就是说针对年轻人口味的酒品将会越来越多样化,预调酒不会一枝独秀。

研究者认为,自上世纪90年代后半期,由于以年轻人为中心的消费群体开始选择向传统和时尚创新分化,消费开始进入市场化、多元化、个性化的时代。传统和时尚创新酒种逐渐挤压其它酒种份额,其中,预调酒作为时尚创新酒种,其低酒精度、口味众多、方便饮用的特性,成功吸引了以往饮酒量较少的年轻女性和刚开始接触酒饮的适龄男性饮用,逐步成为消费者生活中的一部分。根据调查,预调酒在日本市场颇受欢迎,日常饮用频率极高。

对比日本消费市场,近30年国内酒品消费多元化的趋势十分明显:之前销量占绝对优势的啤酒消费占比大幅下降,从之前的66.45%降至31.44%;清酒从之前的23.12%降至7.41%;起泡酒和利口酒的消费占比,猛增到9.15%和23.12%。

业内认为,中国酒类市场的多元化也会越来越明显,其背后是消费者需求细分化的结果,如果预调鸡尾酒率先成为细分化时代的成功者,未来将会有更多其他品类的成功者出现。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved