中国酒业新闻网

华夏酒报官方网站

收购金沙酒业,华润看中的不仅仅是金沙一家,可能是酱酒的未来······

华润入主金沙酒业的“靴子”终于落地。

从网传到收购,华润啤酒只用了100天的时间,“短平快”“稳准狠”或将是这次收购速度最好的表述。

7月15日,一则华润准备以300亿巨资控股金沙酒业的“消息”传出,并讲得有鼻子有眼,所占股权有两种说法,一种是占股51%,一种是占股60%。针对传言,涉事方华润系与金沙酒业对并购均三缄其口。

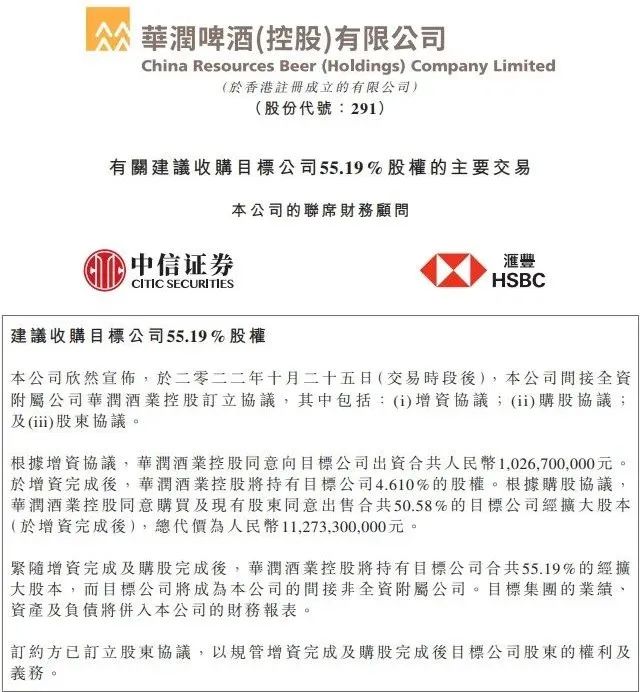

10月25日,华润啤酒(控股)有限公司发布《有关建议收购目标公司55.19%股权的主要交易》公告,公告显示,华润酒业控股已于10月25日通过增资扩股和股权购买的方式,获得了金沙酒业55.19%的股权,增资加购股合计人民币123亿元。

收购已成事实,控股比例还远超两个原有股东。由此看来,收购金沙酒业,华润看中的不仅仅是金沙一家,可能是酱酒的未来。

华润染酱,看上的不只是“金沙”

华润染酱是一定的,只是时间早晚,从喝“汾酒”开始,华润白酒的酒瘾就开始逐步增长。

“开弓没有回头箭,只要开启收购,就不可能放弃每一块到口的‘肥肉’。”

在业界看来,华润从1993年涉足啤酒行业到行业第一,通过收购、定位、创新,从而奠定了啤酒“龙头大哥”的江湖地位。可能是啤酒的“劲儿”远没有白酒生猛,从2018年2月投资汾酒,成为汾酒第二大股东开始,四年时间,先后收购景芝和金种子,再加上金沙酒业,华润可谓是拿下“浓清酱芝”四大香型,可谓是“豪饮”。

“天下武功,唯快不破。”看准就要下手“抢”。2021年8月,华润酒业宣布向山东景芝酒业注资,将持有景芝白酒40%的股权,鼎晖投资将持有景芝白酒20%的股权,景芝酒业将持有景芝白酒其余40%的股权,华润酒业、景芝酒业与鼎晖投资在反垄断法下将共同控制景芝白酒。

2022年2月份,华润(集团)有限公司之全资附属企业华润战略投资有限公司与金种子集团之唯一股东阜阳投资发展集团有限公司签署了《关于安徽金种子集团有限公司之股权转让协议》,成功将金种子酒业揽入怀中,持有金种子集团49%的股权。

从山西到山东,再到安徽、贵州,盯上金沙酒业的时间可能不仅仅只有100天,据传,从去年高瓴资本盯上金沙的时候,华润就已经向金沙抛出了诱人的“橄榄枝”,从高瓴资本退出也能看出,华润拿下金沙是志在必得。

控股金沙,并不是华润的一时兴起,看重的是金沙酒业未来的后劲和金沙县、毕节市,乃至整个贵州优质的酱酒核心资源。

据悉,金沙酒业前身是贵州毕节市金沙县的老牌国营酒厂。数据显示,贵州金沙窖酒酒业有限公司隶属湖北省国企湖北宜化集团,是湖北宜化2007年增资扩股收购的金沙窖酒厂,改制更名为贵州金沙窖酒酒业有限公司。

从2016年开始,随着酱酒消费热度的升温,金沙开始进入快速“生长”期。五年时间,金沙营收规模翻了近40倍。从2017年至2021年,金沙酒业营收分别实现1.52亿元、5.76亿元、15.26亿元、27.3亿元以及60.66亿元,仅去年营收同比增长122%,其中金沙摘要酒回款37.6亿,占整体销售回款约62%,同比增长156%。

从中低端发力到高端、次高端站稳酱酒“江湖”地位,随着高端产品的比例逐步提升,金沙未来的发展底气更足。

数据显示,金沙酒业依托战略大单品“摘要”以及主品牌“金沙回沙”的产品市场大幅度扩容,从去年的营收看,在争抢酱酒上市第二股的赛道上,也是一员猛将。

华润啤酒执行董事及首席执行官侯孝海表示,收购贵州金沙酒业是华润啤酒积极布局白酒行业的重要举措,也是本集团聚焦酒类业务,推动央地合作,做大核心主业的落地成果,这亦反映本集团在非啤酒酒类饮品发展上已经逐步走上轨道。

赤水河畔,华润也许还盯上了许多优质酒企,金沙仅是酱酒版图扩张的一部分。

华润“豪饮”,更多为白酒业“洗牌”

如果说华润布局白酒是“搅局”的话,华润“狂饮”对白酒来说是一次新陈代谢的外科手术更为恰当。

盯上“金沙”只是染指酱香型白酒领域的第一步,金沙酒业可能只是探路。

华润从沈阳市手中收购了雪花啤酒厂,成立了华润啤酒。之后,华润啤酒在全国开启了啤酒行业的“胜利大收购”计划,将深圳金威啤酒、蓝剑啤酒、绵阳亚太啤酒、乐山蓝带啤酒、安徽蚌埠圣泉啤酒、黑龙江三星啤酒、辽宁大连啤酒、吉林雪豹啤酒、湖北行吟阁啤酒等众多地方啤酒品牌收入囊中。“大于吃小鱼”被华润啤酒拿捏得更是精准,经过多年收购之后,国内啤酒行业就形成了如今的“寡头”掌控的新消费时代。

每年盛夏,开怀畅饮的时候,“雪花,勇闯天涯”始终贯穿整个夏天。“寡头时代”,除了雪花,还有百威英博、嘉士伯、青岛、燕京这五大“寡头”。

按照啤酒的游戏规则,在白酒领域做一次尝试,华润可能会做,毕竟啤酒让其尝到过“甜头”。

华润收购金种子,并不是传说中的优质标的,逆风前行,华润相中的正是金种子的融资平台。数据显示,2013年-2017年,金种子酒营业收入和净利润同比均是负增长,净利润同比增长最高时达到-76.22%。2018年金种子酒通过卖地力挽回一点“面子”,但好景不长,2019年继续亏损,去年,预计净利润亏损1.55亿元到1.85亿元。

没有无缘无故的爱,华润不可能是“爱心泛滥”,赔钱赚吆喝。华润入手金种子没有那么简单,在业界看来,极大可能是以金种子酒股权为未来打造一个兼具融资和资本运作的新平台,在未来将收购更多的省级优质酒业和强势品牌,融入到一个超级大的酒业公司,进一步做大做强。

侯孝海认为,贵州金沙酒业具有悠久的酿造历史和文化底蕴,酱香独特,极具发展潜力。华润啤酒可以在人才队伍、品牌、渠道网络等建设,以及精益管理方面,焕发贵州金沙酒业的发展活力。未来,华润将整合已有的白酒业务资源,透过啤酒及非啤酒共同发展的“双赋能”模式,进一步加强华润于中国白酒行业的竞争力及品牌影响力。

从侯孝海的话中不难看出,华润“喝”白酒,可能会收割一大批优质“庄稼”,沿着啤酒“寡头”的路子“走”上一遍。

收购金沙,“上市+百亿”一箭双雕

被华润收购可能是金沙酒业最好的结果。早在去年,金沙曾被资本“看了一眼”。

2021年,金沙酒业一度被资本盯上。2021年7月27日,国家市场监督管理总局发布的经营者集中简易案件公示表中,对珠海高瓴岩恒股权投资合伙企业(有限合伙)收购贵州金沙窖酒酒业有限公司股权案进行公布。交易完成后,高瓴岩恒及其关联方将合计持有金沙窖酒25.791%的股权。

众所周知,高瓴资本作为中国顶级的投资机构进入白酒行业,从某种程度上也代表着资本对于白酒行业的看法,这也是白酒这一备受资本关注的赛道迎来的一个重磅投资案例。在过去的十几年里,高瓴资本的投资方向主要聚焦互联网、医药、消费、企业服务等领域,京东、百济神州、良品铺子、明源云等都是高瓴资本投资的代表作。关注白酒,专注酱酒品牌,高瓴资本还是第一次。

当被资本“相中”时,往往表现最多的是激动,心总是“砰砰砰”的“蹦着”。但是,“刚订婚”或者说刚处对象的好日子还没“捂热”,结婚的事就没了下文。不知道是高瓴资本有了更好的项目还是“移情别恋”,还是金沙酒业根本没拿高瓴资本当回事儿。总之,这场“婚姻”一拍即散。

从收购金沙酒业的时间节点和手法上都少能看到汾酒的影子。2018年,山西汾酒启动混改,华润旗下华创鑫睿入股,成为汾酒第二大股东。投资是一门艺术,要用长竿钓鱼,线要长,下手快的同时还要求稳,要辨别“鱼儿”的成长周期和未来价值。

入股汾酒是一本万利的“买卖”。2018年-2021年,山西汾酒分别实现营收93.8亿元、118.8亿元、139.9亿元、199.7亿元,净利润同比增幅为54.01%、28.63%、57.75%、72.56%。4年间华润这笔投资浮盈预估将近400亿元。

金沙酒业的发展在酱酒品牌中很是生猛,5年间,从2017年的1.5亿元左右增长到2021年的60.66亿。金沙酒业还多次被贵州省列为主板上市重要企业,早在2020年金沙酒业党委书记、董事长张道红就表示,金沙酒业计划在2024年实现IPO主板上市。金沙酒业将在2021年启动股改项目,同时聘请专业咨询管理公司和上市辅导公司,用3年左右时间辅导并实现主板上市,达到千亿市值。

如今,金沙酒业不仅仅有国有资本背景,还是央企背景,华润入主,对上市来说,进程有可能加快。根据《公司法》中股份制有限公司成立的要求,股份制公司需要满足股东要求(有2人以上200以下为发起人,且须有半数以上在中国境内有住所)、注册资本金要求、三会要求等。在金沙酒业上市的进程中,其股份制改造必须满足股份制公司要求。引进新投资者对金沙酒业来说,显得尤为重要。

“对于华润而言,要么不做,要么做到行业第一。”这是侯孝海曾对华润发展其他品类业务的定调。

除了金沙,还盯上谁?将拭目以待?

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved