中酒新闻网

华夏酒报官方网站

进入2021年以来,酒鬼酒发布的财报均呈高增长态势,营收、净利的增幅均达到100%以上!成为二线酒企之中的佼佼者!

到底是什么催发了酒鬼酒的高增长?它的成长之路是否还有隐忧?

涨势惊人,再获投资机构力荐

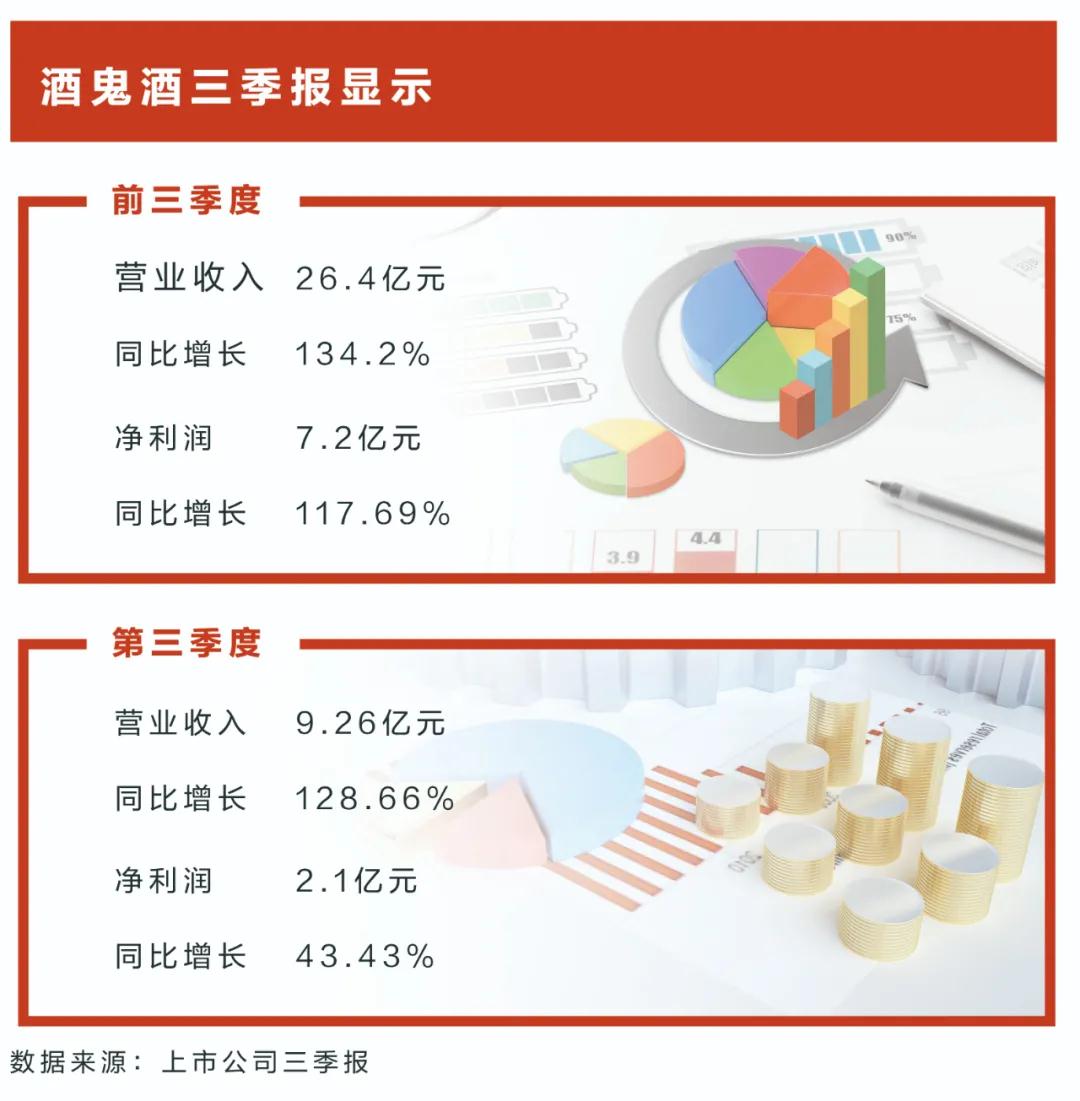

酒鬼酒近日发布的三季报显示,公司前三季度实现营收26.4亿元,同比上涨134.2%;归属于上市公司股东的净利润为7.2亿元,同比增长117.69%。其中,第三季度营业收入9.26亿元,同比增长128.66%;归属于上市公司股东的净利润2.1亿元,同比增长43.43%。

今年以来,无论是一季报、半年报还是三季报,酒鬼酒在营收与净利上,均实现了同比100%以上的增长,这在酒业之中,已经是极少数的存在。

业界认为,如此高的增长率,与酒鬼酒近年来大力梳理产品体系、实现产品升级有很大关系,加之其大力推动“文化酒鬼”战略,在一定程度上提升了品牌知名度与美誉度,也带动了销售。

据悉,今年以来,酒鬼酒在资本市场上一路走高,股价上涨接近50%,在酿酒板块中涨幅排名第八。截止到10月26日,酒鬼酒股价为229元左右,除了高于舍得酒业(2020年度舍得酒业营收为27亿元左右,酒鬼酒为18亿元左右)之外,甚至高于五粮液与洋河股份这两家一线酒企(两者股价分别为220元、180元)。

值得注意的是,在酒鬼酒新近发布三季报后,投资机构继续给予其迈入评级,这显示了资本市场对其的信赖。

国信证券10月25日发布研报称,维持酒鬼酒买入评级。国信证券方面认为,酒鬼酒业绩高增、动销势头良好,预计四季度平稳增长,在行业景气度延续的情况下,其香型的差异化与文化酒的战略共筑成长潜力。

在各项利好带动之下,部分股东开始增持酒鬼酒股票。

近期计共有3家股东增持:中国建设银行股份有限公司-银华富裕主题混合型证券投资基金增持169.9796万股,该股东持股占流通股比例2.31%;中国建设银行股份有限公司-汇添富消费行业混合型证券投资基金增持50.0万股,该股东持股占流通股比例0.98%;交通银行股份有限公司-汇添富中盘价值精选混合型证券投资基金增持50.0007万股,该股东持股占流通股比例1.23%。

中粮背书,酒鬼酒改了模样?

实际上,市场的向好与资本市场的走高,与酒鬼酒近年来获得央企的大力支持有着莫大关系。

此前,酒鬼酒虽历经多年运作,但依然摆脱不了区域酒企的身份。2012年的塑化剂事件,更一度让其一蹶不振,连续两年亏损。

在这个时候,酒鬼酒迎来了试图在白酒行业有所作为的知名央企“中粮集团”。

2015年10月,酒鬼酒发布公告称,中粮集团有限公司成为其实际控制人。其后,经过股权与人事的变动,到了2018年,中粮酒业董事长、党委书记王浩兼任酒鬼酒公司董事长,代表了中粮系基本完成对于酒鬼酒的控制。

中粮入主后,开始对酒鬼酒的管理体系以及产品体系进行革新,在战略单品塑造、盈利能力提升等7个方面取得成效,并大力引入自身的渠道资源、人力资源,向酒鬼酒品牌倾斜。

经历一系列的调整,到了2017年,酒鬼酒逐步走上发展快车道。其当年实现营收增幅34.13%,净利增幅62.18%。

此后数年,酒鬼酒的营收与净利增幅均保持20%以上,在上市企业之中名列前茅。酒鬼酒的体量也在不断扩大,从此前低于青青稞酒、金种子酒、金徽酒、伊力特的状况,一跃而起,实现了对这几家上市企业的反超。

2020年度,金徽酒在上市企业排行榜中的地位,从此前的18位上升到14位,且有继续上升的趋势,当年度酒鬼酒实现营收18.26亿元,增幅20.79%;净利润4.92亿元,增幅达64.15%。

2021年第一季度,酒鬼酒共实现9.08亿元的营收,增长率达190.36%;实现净利润2.68亿元,增长率178.85%,其营收与净利体量已经较为接近ST舍得。

2021年半年报显示,酒鬼酒上半年实现营业收入17.14亿元,同比增长137.31%;实现净利润5.1亿元,同比增长176.55%。

对比2020年年报,酒鬼酒今年上半年净利已超过去年全年,营业收入也已逼近去年全年营收总额,公司业绩维持高增长态势。公司表示,将进一步提升酒鬼酒在高端、次高端白酒市场的份额与竞争力,推进高端化、全国化战略布局。

全国化和香型多元化带来新风口?

持续保持高速增长的酒鬼酒备受业界瞩目,按照业内的预期,若继续保持这一增长势头,酒鬼酒明年此时净利润或可突破10亿元大关。

“酒鬼酒赶上了名酒全国化和香型多元化的风口。”有业界人士分析称,2016年后,名酒企业进入复苏期,部分此前未能实现全国化布局的二线名酒企业迎来了发展风口,进入新一轮高速增长期。

事实上,在持续培养湖南本省市场之外,在这一期间,酒鬼酒也加大了外拓力度,精耕京津冀、河南、山东、广东等核心市场,此外,针对华东等热点市场同样有所行动。

在这一过程中,“文化酒鬼”的持续打造,也实现了品牌赋能,提升了影响力。

“酱香型的热度在2019年后逐渐达到高峰,实际上也说明了消费市场对香型多元化的追逐。”有分析认为,过去浓香型一统天下的局面已经被打破,而能够给予消费者更新鲜体验感的其他香型迎来了机遇期。

在香型多元热潮的带动下,主打馥郁香型的酒鬼酒无疑具有独占性优势。

2018年底,国家标准委下达《馥郁香型白酒》国家标准制定计划;次年,《馥郁香型白酒》国家标准启动会议成功召开,《馥郁香型白酒》国家标准由酒鬼酒起草,进一步确定酒鬼酒作为馥郁香型标准制定者的行业地位。

著名白酒专家吕咸逊对“文化酒鬼、馥郁酒鬼、生态酒鬼”的战略定位表达了认可,认为这种错位竞争有助于酒鬼酒的发展。

酒鬼酒对高端化的打造也迎来了收获期——2018年,内参酒销售公司正式成立,正式走上发展快车道,也反向带动了酒鬼酒整体品牌的发展。

2020年,内参系列营收达到了5.72亿元,在18.26亿元的总营收中占比31.34%。相比此前4年,内参系列的营收额度提升达到了近4亿元,占比提升11%以上。

也是在这一年,酒鬼酒方面喊出了“将内参酒打造成中国四大高端白酒品牌之一”的口号,其向高端进取之心分外明显。

不过,最新的三季报显示,内参系列占营业收入的30.33%。证券机构国信证券在给予酒鬼酒买入评级的同时,也给出了“内参全国化推广不及预期”的风险提示。

这意味着,这个连年保持高增长率的二线名酒企业,在迎来风口的同时,也面临着加速高端化的挑战。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved