酒业新闻网

华夏酒报官方网站

与年报的整体向好形成巨大反差的是,因受特殊疫情冲击,除个别龙头酒企之外,白酒上市公司一季报业绩集体出现大跳水,这是白酒行业自本轮调整期以来又一次上演“惨剧”。

有人开门红,有人在掉队,突如其来的新冠疫情,再次暴露白酒行业本轮发展周期的“强分化”特点。与此同时,“史上最差”一季报的出现,对行业全年的负面影响已经无可回避。

茅五“开门红”,洋河再“掉队”

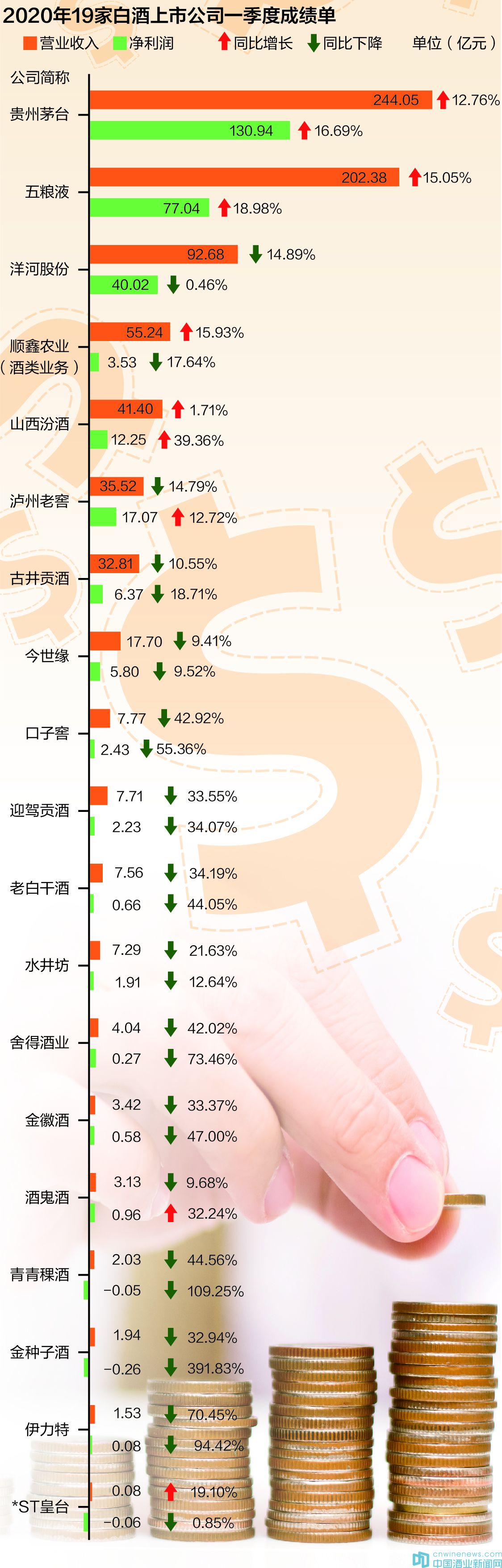

贵州茅台(600519)4月27日晚间发布的一季报显示,2020年1~3月,贵州茅台实现营业收入244.05亿元,同比增长12.76%;实现净利润130.94亿元,同比增长16.69%。营业收入和净利润均录得难得的双位数高增长。

同一天发布的五粮液(000858)2020年一季报显示,今年第一季度,五粮液实现营业收入202.38亿元,同比增长15.05%;实现净利润77.04亿元,同比增长18.98%。五粮液同样取得了2020年的“开门红”,为全年目标完成奠基。

贵州茅台和五粮液一季度的“开门红”,承接了公司2019年的良性增长趋势。贵州茅台2019年营业收入、净利润增长分别达到16.01%、17.05%,五粮液2019年营业收入和净利润的增长,则分别达到了25.20%、30.02%。

“茅五”之下的洋河股份(002304)则继续延展颓势。洋河股份2019年营业收入下降4.28%,净利润下降9.02%。在新的一年开局中,洋河股份实现营业收入92.68亿元,同比下滑14.89%;净利润为40.02亿元,同比下降0.46%。

在2020年一季度,洋河股份经营活动产生的现金流量净额为-3.29亿元,同比下降367.45%。对此,洋河股份解释称,主要系本期受疫情影响,销售收入减少,销售商品、接受劳务收到现金减少。

对此,有人认为洋河进入“下行通道”,甚至有人以“掉队”评价。洋河在年报中表示,2020年是公司调整转型的关键之年,受疫情的叠加影响,公司将全力以赴把疫情的影响降至最低,2020年营业收入力争保平。

对比惨烈,几家欢喜几家愁

从整个白酒上市公司的2020年一季报看,19家公司中,取得营业收入正增长的仅有5家,它们分别是贵州茅台、五粮液、顺鑫农业(000860)、山西汾酒(600809)和*ST皇台(000995)。

掰开看,贵州茅台和五粮液的正增长并不意外。一般来说,茅五一季报受年初预收账款的影响较大,春节前已完成大部分高端产品促销,再加上作为高端白酒龙头品牌市场力较强,正增长自然水到渠成。所对应的是,基于在高端白酒市场的强势地位,茅台、五粮液还在净利润增长方面实现两位数增长,由此可见,白酒行业以茅五为引领的趋势再次得到强化。

一季报显示,顺鑫农业和*ST皇台同样获得了营业收入的正增长。不过,皇台由于长期处于上市公司末尾,讨论价值较小,一季报营业收入仅800万元,其增长来源于2019年同期更低的基数。顺鑫农业的牛栏山白酒定位“民酒”,低档消费受疫情影响较低,再叠加顺鑫农业包含的猪肉业务在疫情下维持高位,增长也在预计之中。

从利润增幅看,除了茅五继续保持昂扬姿态,山西汾酒、泸州老窖(000568)、酒鬼酒(000799)也录得正增长。酒鬼酒的利润增长受益于2019年低基数优势。而其他两家名酒的增长,则尽显疫情之下公司经营稳定以及管理精细化优势。

除此之外,其他白酒上市公司的业绩则分外惨烈。金种子(600199)营业收入下降32.94%,金徽酒下降33.37%,迎驾贡酒(603198)下降33.55%,老白干酒(600559)下降34.19%,舍得酒业(600702)下降42.02%,口子窖(603589)下降42.92%,伊力特(600197)则下降了70.45%。

净利润方面,迎驾贡酒、老白干酒、金徽酒、口子窖、舍得酒业(600702)、伊力特、青青稞酒(002646)、金种子酒(600199)分别下降了34.07%、44.05%、47%、55.36%、73.46%、94.42%、109.25%、391.83%。

由上分析,区域龙头、省级名酒受一季度疫情对酒类消费的抑制影响,双双迎来营业收入和净利润大减。但也应看到的是,尽管业绩出现了减速,但除了青青稞酒、金种子酒、皇台酒业(这些酒企在近年发展均处于低潮)之外,其他酒企均实现盈利。能不亏损就已不错,在疫情之下,它们的表现非常难得。

从侧面来说,这证明了白酒行业的刚性需求,以及面对重大事件的抗压性。

一季度惨剧是序曲,半年报将迎“历史最差”

受新型冠状病毒感染肺炎疫情影响,白酒行业一季度被迫下行,已是不折不扣的事实。

国家统计局数据显示,2020年1-3月,全国规模以上白酒企业产量169.26万千升,同比下降15.87%,白酒销售收入1442.02亿元,同比下降5.67%,利润437.75亿元,同比增长7.46%。

新冠肺炎疫情蔓延,全球经济“停摆”。在这样的大背景下,白酒龙头贵州茅台、五粮液能实现营业收入、净利润两位数高增长,迎来“开门红”,无疑为行业注入强心剂。但茅五之下,其他酒企迎来“双减速”,进一步增加了中下游酒企的座位排序变数。

应该看到的是,尽管酒企已释放了一部分疫情冲击压力,但一季报只是更多体现了春节前后的销售成绩,特别是春节前,很多酒企已完成经销商打款发货,因此整体还算较乐观。

接下来,市场动销迟滞,以及天气转暖而来的淡季,二季度甚至三季度,白酒企业或将面临更大回款压力,继而导致二季报非常难看。总体而言,2020年,白酒企业或迎来一份比较惨烈的半年报。

从全年推演来看,一季报、二季报甚至三季报的“难看”,势必会影响全年业绩大局。对酒企而言,疫情“负影响”2020年发展已是不争的事实,我们该去提前思考如何消化它。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved