酒业新闻网

华夏酒报官方网站

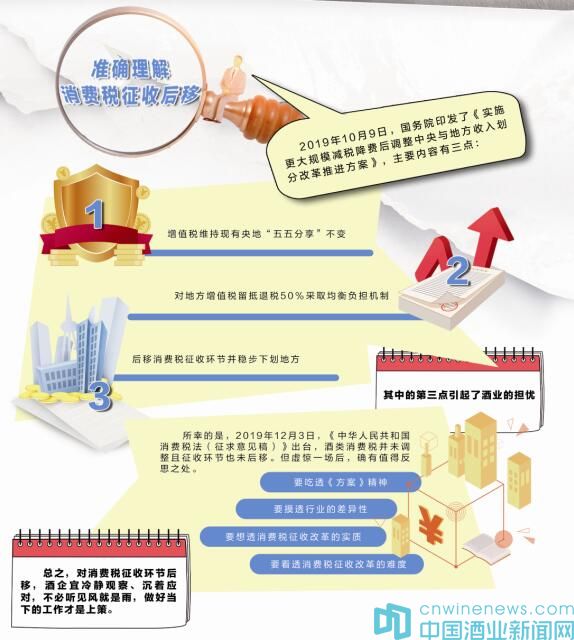

2019年10月9日,国务院印发了《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,主要内容有三点:一是增值税维持现有央地“五五分享”不变,二是对地方增值税留抵退税50%采取均衡负担机制,三是后移消费税征收环节并稳步下划地方。目的是增加地方财政收入,解除地方后顾之忧,使地方的事权财权更加匹配。

其中的第三点引起了酒业的担忧:《方案》要求,健全地方税体系改革,在征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境。同时指出,具体调整品目经充分论证,逐项报批后稳步实施。先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再结合消费税立法对其他具备条件的品目实施改革试点。改革调整的存量部分核定基数,由地方上解中央,增量部分原则上将归属地方,确保中央与地方既有财力格局稳定。

受此消息影响,2019年10月10日股市开盘,A股白酒公司全线下跌。更有专家发声:白酒将被纳入调整范围成为一致预期,白酒行业的消费税或将增加300亿~500亿元。

所幸的是,2019年12月3日,《中华人民共和国消费税法(征求意见稿)》出台,酒类消费税并未调整且征收环节也未后移。但虚惊一场后,确有值得反思之处。

要吃透《方案》精神

消费税在消费环节征收虽是国际惯例,但《方案》出台的主要目的和重点内容是调整央地收入而非调整消费税征收。

《方案》还明确要求,具体调整品目要做到“征管可控”“逐步后移”“充分论证”“逐项报批”“稳步实施”“条件成熟”“实施试点”。显而易见,中央对消费税征收后移是持“稳中有进、审慎推进”的态度,不会匆忙铺开、一蹴而就。

要摸透行业的差异性

高档手表、贵重首饰和珠宝玉石等同酒类品目相比,在消费税总额中占比较低、消费者个人平均消费频率较低,但单体平均售价较高且征管可控程度较高,因而条件成熟,可实施消费税征收后移。例如,有许多人一辈子没有买过一次高档手表,但一辈子没有买过酒的却罕见。

再来看酒企,占比最多的是白酒和啤酒,而规模以上的白酒企业只有1000余家、啤酒企业只有400余家,但酒类批发企业全国可能有大小几十万家、零售企业可能有大小几百万家。从税收征管可控的角度看,看住1000多家酒企和看住几十万上百万家流通企业哪个成本大、哪个风险小,答案不言自明。

要想透消费税征收改革的实质

此次消费税征收改革,涉及的只是征收环节、地点的调整,而非消费税额的增加或减少。

消费税属于价内税,包含在产品价格中,最终由消费者承担。从法理上来说,消费税征收后移就是在生产环节将其从产品价格中剔除出来,转移至流通环节征收,因此产品价格也应相应降低,以体现消费税的转移。

如果酒类生产企业从品牌建设和经营需要出发不想降价,而愿意拿出一部分费用补偿给批发商或零售商,那也只是一种消费税的变相转移方式,谈不上税额或费用的增加。如果酒类生产企业既不降价也不补偿费用,那就是变相提价,若导致税负增加也与政策调整无涉。由于实际情况的复杂性,改革前后酒业缴纳的消费税可能不完全一致,但不会也不应相差过多。

无论怎样,说消费税征收改革将使酒业增加几百亿税收都是依据不足的。如真的出现这种情况,岂不是与减税降负的大环境、振兴制造业的大方向和稳中求进的总方针背道而驰吗?

要看透消费税征收改革的难度

消费税征收后移是牵一发而动全身的事,不是说改就改的。拿酒业来说,许多企业都有自己的销售公司,也是批发企业。在销售公司征消费税,算不算消费税征收后移?如果不算,那到哪个层级的批发商才算。如果统一到零售环节征收,那许多地方都以酒企为财税支柱,本地征缴的消费税大幅减少,将影响到地方的税收分成,这又怎么办?上述问题不解决,改革不会贸然进行。

从未雨绸缪的角度看,先了解试点情况再做结论也不迟。相信酒类消费税若后移征收,国家也会拿出实施细则,强化征收管控,兼顾各方利益。

在当前的环境下,任由一个行业增加几百亿税收,这不是竭泽而渔吗?推动酒业稳中有进、维护消费者权益才是政府的初衷。企业也要拿出应对之策,一定要在产品的价、税、利之间找到平衡点,在生产商、批发商、零售商之间找到共赢点。只顾自己吃独食不管利益相关方死活的企业,在市场经济中还能存续吗?

至于有专家所讲的消费税后移政策对中小企业影响相对较大的观点,也要做全面分析。

事实说明:大有大的优势,大也有大的难处;小有小的劣势,小也有小的好处。任何一项政策出台,都兼有风险和机遇两个方面,关键看企业是否应对得当而非规模大小。况且国家目前对中小企业持扶持而非打压的态度,中小酒企生存和发展空间还是有的,所以不必盲目悲观。

总之,对消费税征收环节后移,酒企宜冷静观察、沉着应对,不必听风就是雨,做好当下的工作才是上策。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved