酒业新闻网

华夏酒报官方网站

前6年,白酒产业每年保持两位数增速。2008年“世界金融危机”到来,行业增速放缓,但迟滞一年后又迅速进入全面繁荣,部分酒企增长超30%。

十年中,百亿规模企业蜂拥而出,名酒企业成为旗帜。茅台、五粮液、泸州老窖持续领先,洋河和郎酒逆风飞扬迈入“百亿俱乐部”,曾经的“汾老大”也在这一轮发展中重拾荣光。

当年的“黄金时代”是一种整体性繁荣,除了全国性品牌的壮大,地方骨干酒企也争相发展,通过区域精耕细作脱颖而出,并启动泛全国化发展。与此同时,品牌创新、营销迭代、香型多元、产区建设等走上巅峰,并与蓬勃发展的互联网结合,为白酒+互联网奠定未来格局。

白酒各项指标不断冲高的同时,“黄金十年”的负面影响也逐渐显现出来,这为下一轮行业调整写下了注脚。随着“限制三公消费”和“塑化剂事件”接连到来,白酒泡沫破裂,“黄金年代”戛然而止。

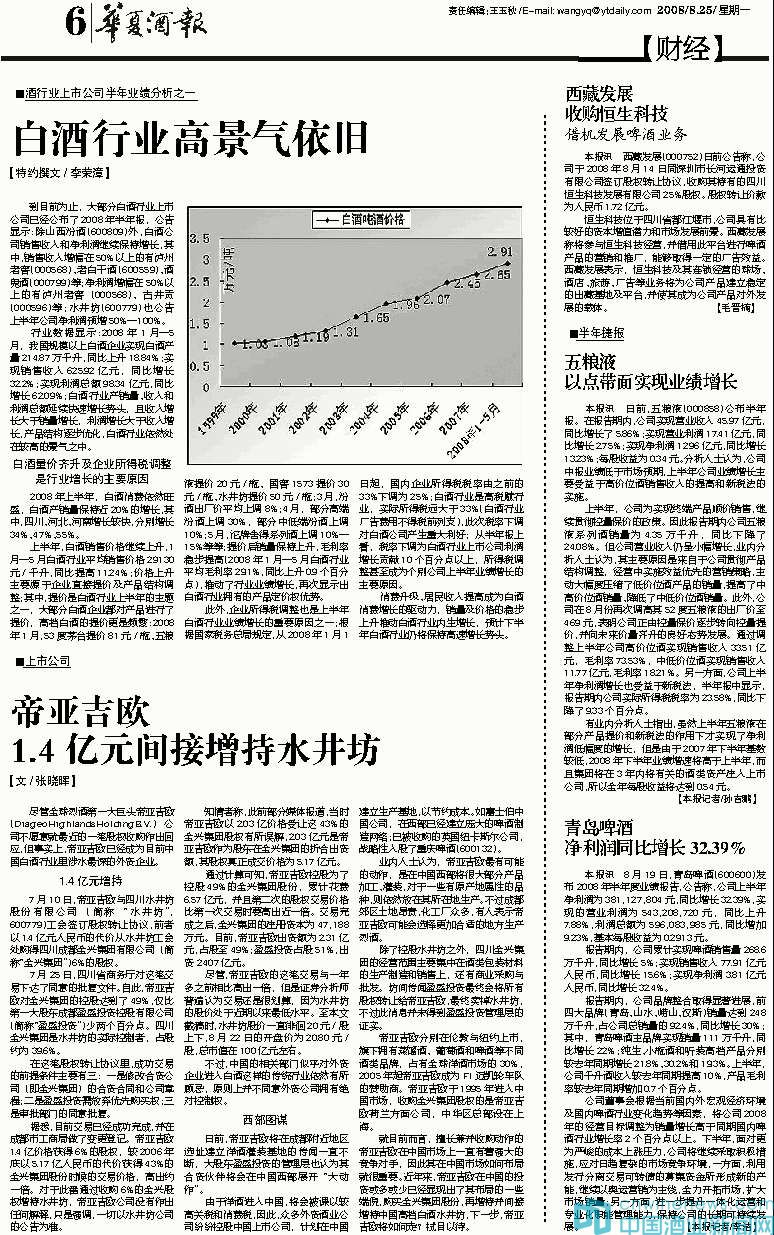

2008年8月25日,《华夏酒报》刊登了《白酒行业高景气依旧》一文。

“好事都让白酒行业赶上了”

回头看来,白酒的“黄金十年”,与国内宏观环境的整体向好不可分割。这期间,我国GDP年均增长10.7%,远高于同期世界经济年均增速3.9%。2010年,中国更是赶超日本,成为仅次于美国的世界第二大经济体。宏观经济的快速增长,为白酒产业的发展创造了有利条件。

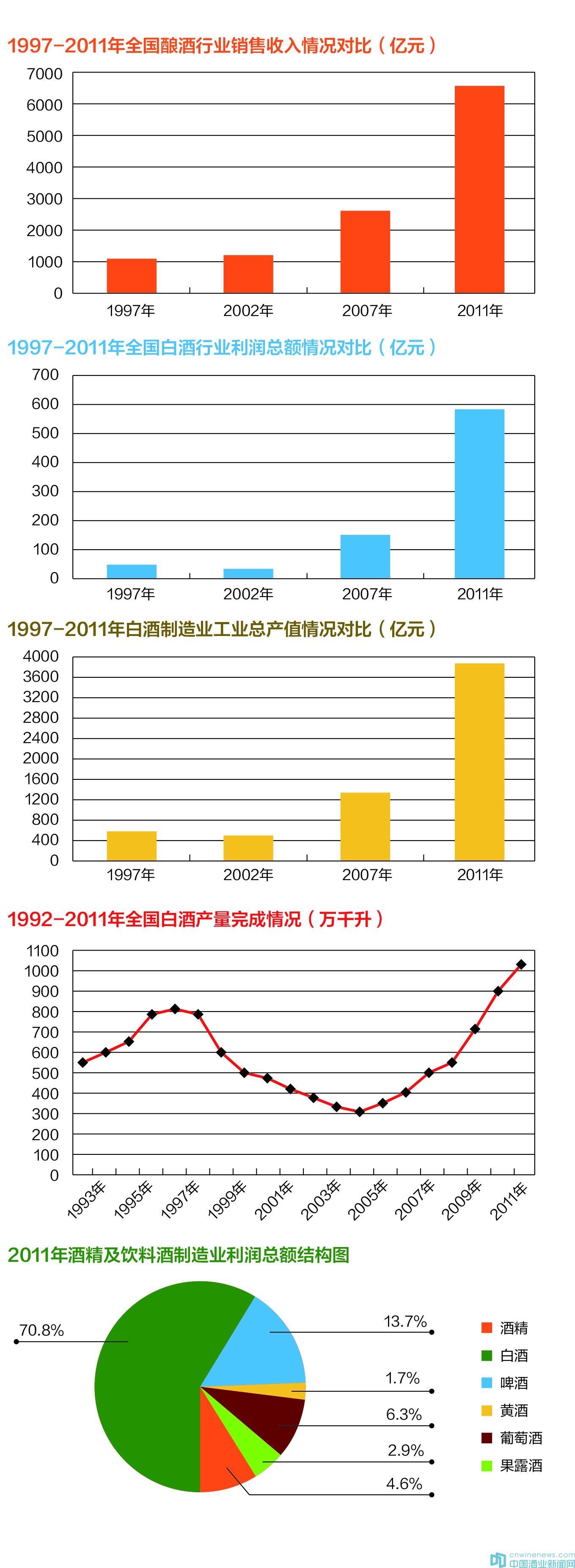

十年间,我国白酒总产量呈逐年增长趋势。

《中国食品工业年鉴》显示,2013年全国白酒总产量达到了1226万千升,这一数据是2003年的近4倍。

这十年,同样是白酒销售收入与利润总额保持高增长的十年。2013年,白酒销售额突破5000亿元,是2004年的8倍多,利润超过800亿元,是2004年的13倍多,利润年均增长率超过37%,其中有三个年份的增长同比超过50%。

中国食品工业协会党委书记马勇对此分析认为,中国社会总需求的提高,为白酒产量的发展提供了巨大的市场空间。中国经济的高速发展,为人民的收入带来了普遍提高,这种收入提高又带来了酒类的消费升级。这种情况下,白酒作为一个非生活必需的精神嗜好产品,成为了逐渐富裕起来的中国民众,在日常生活中不可或缺的重要消费品。

为了满足国民生活的需求,名酒企业在此阶段普推高端产品。后来在行业占有一席之地的多款高端白酒品牌,均在此阶段雨后春笋般冒出。高端产品带来的价格上涨和利润增加,又吸引大量业外资本争相涌入“饮酒”。维维股份、海南航空、联想集团、江中集团、娃哈哈集团等,不管是航空企业、生物制药、饮料巨头,还是IT行业,都觉得白酒市场空间大,又能结合内需形成很好的利润。

“这十年中,我们不客气地说,世界上所有的好事,都让白酒企业占到了。这种情况也影响到了‘黄金十年’后期的产能急剧扩张。”马勇表示。

从2013年开始,白酒行业进入深度调整期。中国宏观经济再次进入结构调整期,国家力行反腐倡廉,严格禁止公款消费高档酒,再加上整体需求下降带来行业的产能过剩,高端酒价格严重缩水,可以说,内外矛盾共同加速了“黄金十年”的结束,以及白酒行业调整的到来。

正视成绩与反思问题

总结白酒“黄金十年”发展,最为直观的现象是,白酒行业在此阶段取得了可观的物质财富积累。不过,行业成熟度并没有提到相应的高度,这为它带来了一些争议。

有观点认为,白酒“黄金十年”并非企业主观努力的结果,而是因社会主流消费形势的驱动,行业在“野蛮生长”中,对整个社会的贡献“有所亏欠”。

这是一个非常不客观的看法。从前文可看到,国内经济的快速发展,是白酒“黄金十年”出现的一个客观因素。GDP在消费层面上,确实实现了对行业的快速拉动,但并不是所有企业都得到了提振,我们看到本阶段仍有大量不思进取的企业继续沉沦。

支撑白酒行业十年高增长的,还是白酒企业的积极努力。特别是名酒中的骨干企业,正因为它们放弃“躺着就把钱挣了”的思维,企业才做出了成绩,白酒也成为做出比较突出成绩的行业。

“黄金十年”中,以茅台、五粮液、泸州老窖、洋河等为代表的名酒引领高端白酒增长,到2009年高端酒价格持续上升,中档地产酒强势崛起,国内高端白酒集体发力,地产酒随之上延,一举打破了消费者对高端白酒认知的“天花板”。

高端白酒的增长,在“黄金十年”中值得大书特书。经典的“茅五剑”腾飞,国窖1573和水井坊大力推向市场,2003年后,洋河蓝色经典和郎酒红花郎前后完成上市,推动企业发展一日千里。

随后,各路资本的涌入下,地方酒企相继推出高端白酒,一定程度助推了整个行业的繁荣,同时也为白酒行业埋下了产业调整。

这一轮高端白酒消费中,政务为主、商务为辅,大众群体并未对高端白酒形成强力拉动。

在“黄金十年”中,政商务消费主导高端白酒消费较多,他们对价格并不敏感。但一旦政商务消费被截断,这就为未来埋下了较大的断崖风险。

2013年,缺乏抗风险能力的酒企果然出现了坍塌式下降。

即便如此,回顾历史,我们也不应否认黄金十年里有白酒企业的积极努力。事实上,白酒企业颇有建树,十年中,白酒的标准化框架体系基本建立并得到了不断完善,这是助推行业繁荣的重要因素。

这也是消费者酒类消费不断升级的十年。

为了适应消费者对白酒口感的要求,白酒企业继续强调了产品风格个性化。酱香型白酒更加突出了“幽雅细腻”特点,并开发出了绵柔酱香,其中,川酒不断弱化香气,实现对完美口感的突出。而苏鲁豫皖地区以“复合香气”为导向下,注重绵柔,弱化了余味。清香型突出“纯净”和“回甜感”。其它香型,如米香、豉香、凤香、特香和小曲清香,在酿酒工艺和勾兑调味上,也实现了改进与创新。

不能因小问题否认整体盘面,在肯定历史成绩的同时,我们也应在反思中获得有益启示。白酒“黄金十年”的启示之一就是:十年时间,再小的成绩积累也能积沙成塔;同时,再小的问题积累十年,也会成为肘腋之患。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved