中国酒业新闻网

华夏酒报官方网站

白酒与葡萄酒,一个是中国传统酒水品类,一个是西方舶来品,中西方的“碰撞”,势必会引起激烈的市场竞争。但实际情况却恰恰相反。

富邑葡萄酒集团Treasury Wine Estates与泸州老窖集团在上海举办的合作发布会上,尼尔森消费品高级研究总监余美琳分析了葡萄酒与白酒的消费人群特征,她表示,目前葡萄酒和白酒在饮用场合、渠道上均存在一定的差别,但未来在高端化驱动、场景驱动转化的情况下,两者将可以利用其差别优势进行互补,预示着未来葡萄酒和白酒的发展机遇更为光明。

“中流砥柱”爱白酒

从尼尔森全国现代渠道中的销售数据来看,白酒销售额在低端(50元以下)、中低端(50~150元)和中高端(150元以上)三个价格带中基本呈均匀分布,但2017年2月至2018年2月间,低端和中低端价格段的销售额份额比上年同期降低了13个百分点,显示出了白酒消费向高端化集中的趋势。截至2018年2月,150元以上的白酒销售额份额占了42%,300元以上的白酒销售额份额占了31%。

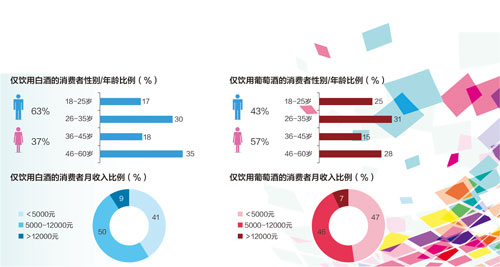

白酒向高端化集中与消费者购买力密切相关。在白酒消费者阵营中,尼尔森给出的数据是,只饮用白酒的消费者男性占比更大,达到了63%;消费者年龄层次更加成熟,以35岁以上消费者居多;消费者在5000元中高收入以上的占比更高,为59%。

由此也能够看出,白酒消费群体,更多的是事业有成、家庭稳定的社会中的“中流砥柱”,他们对于产品选择更加注重品质,对于价格敏感度不高。但是,“中流砥柱”已经不再是印象里的70后,开始向80后集中。尼尔森报告显示,2017年,高端白酒销售增速为37.3%,80后超过70后成为了白酒消费主力。白酒万亿以上消费中,80后占比为42.1%,70后占比为29.4%,90后占比为23%。

卓鹏战略咨询董事长田卓鹏表示,80后的消费者年龄段在29~38岁,90后的消费者年龄段在19~28岁,70后的年龄已经在39~48岁了。从这个角度看,80后正成长为年富力强的一代,他们既具有消费能力,又事业有成,随着他们社会活动和商务活动的增多,正成为白酒的主要消费人群,不过90后酒友们的消费占比正快速提升。

“年轻小资”选葡萄酒

与白酒销售价格向高端化集中发展的趋势不同,进口葡萄酒不同价格段的销售额份额分布明显集中在50~100元这个价位段,占据了所有价格段葡萄酒销售额的65%。据尼尔森数据显示,截至2018年2月,150元以上的葡萄酒销售额只占11.4%,300元以上的葡萄酒销售额份额更是只有2.8%。

葡萄酒价格段主要集中在中低端,这也表明葡萄酒更加大众化。

“大众化”的葡萄酒在消费者分布中表现出“年轻小资”。尼尔森数据表明,女性占据了大半边天,达到了57%,并且葡萄酒消费者更加年轻化,35岁以下的消费者占据了半壁江山;而只饮用葡萄酒的消费者则处于“众人皆饮众人欢”的状态,在5000元以上收入区间的占比只有53%。

与白酒消费群体不同,葡萄酒消费者则是以年轻的新生力量为主,他们勇于尝试和接纳新鲜事物,他们的消费行为与消费习惯也将引领未来的消费趋势与发展。

白酒与葡萄酒都有各自的消费者“阵营”,消费群体的不同,也体现出其对于白酒和葡萄酒的不同认知。例如,消费者认为白酒是文化底蕴的象征,而葡萄酒则是生活情调的调味品。但是在不同之外也有相同之处,无论是白酒还是葡萄酒,都需要消费者慢慢品味,才能品出酒的品质。这种相同的认知既反映了白酒和葡萄酒在消费者心目中互补的占位,又在一定程度上解释了高端白酒和进口葡萄酒价量齐增的消费趋势。

销售渠道进一步提升

消费者购买酒水,除了自己饮用之外,还会选择与家人一起饮用、与朋友一起饮用。尼尔森消费品高级研究总监余美琳表示,葡萄酒在这两个场合的渗透率更高,一定程度上反映了葡萄酒的生活属性强于白酒。另一方面,白酒在礼物赠送这类场合的渗透率远远高于葡萄酒,几乎是葡萄酒渗透率的两倍;而在与客户一起饮用场合中的渗透率也远高于葡萄酒,强有力地彰显了白酒的商务及礼赠属性。

无论消费者是饮用还是礼赠,都要通过销售渠道进行购买。随着酒类消费升级,消费者以80、90后为主的趋势越来越显著,销售渠道也向便利性、快捷性、专业性方向发展。

在尼尔森全国年度普查数据中发现,2017年对比2016年,小型超市数量增加了9%,便利店数量增加了14%。

小型超市与便利店大多会选择在居民区、商业区等地方开设,拥有众多的年轻消费群体,并且,不同的酒类均有不同程度的陈列与铺货,这也极大地满足了消费者购买酒类产品的便利性。

除了类似小型超市与便利店这样具有便利性、快捷性的消费场景之外,消费者对于酒类销售渠道的专业性也在逐步提升,以往作为专业性的酒类销售渠道的烟酒专卖店逐渐被酒类专柜和垂直零售商所取代。

2017年,一二线城市消费者去酒类专柜购买葡萄酒和白酒的渗透率分别达到31%和40%,消费者对于酒类品牌品质及口感等知识的了解需求将在这些专业渠道得到满足,也成为厂商促进销售的一个重要动因。

小型超市、便利店、酒类专柜和垂直零售商呈现出快速发展的趋势,传统的销售渠道市场份额正在逐渐被取代,田卓鹏从两个方面分析了其中的原因,一是传统烟酒店渠道很难成为中高端白酒培育性渠道。现今,中高端白酒唯一的成熟渠道是烟酒店,成为大家争先抢夺的重要资源。但烟酒店不是新高端消费者培育渠道,是存量放量渠道;二是传统餐饮店、团购渠道是培育渠道,然而餐饮降效严重,仅仅是做陈列或者只停留在政策层面,很难将新高端消费者培育起来,造成市场夹生的后果。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved