中酒新闻网

华夏酒报官方网站

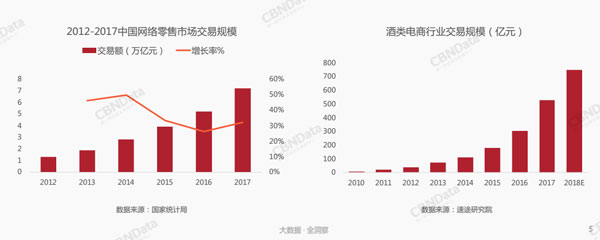

起步已有10多年,从2012年至今的爆发式增长超过6年,酒类电商还有多大发展空间?《2018天猫酒水线上消费数据报告》显示,2018年度酒类电商行业交易规模已经达到700亿元以上,按照目前增速来看,全年有望突破千亿大关!

酒类电商交易快速增长的背后,是几大电商平台的蓬勃发展和对酒水行业的强势切入,是消费人群日益年轻化与消费口味的日益多元化。

消费升级与电商全面渗透

在诸如“99天猫全球酒水节”等电商节日的带动下,酒类线上交易快速增长。日前由“第一财经商业数据中心”发布的《2018天猫酒水线上消费数据报告》显示,由于居民收入的持续增长,带来酒类消费的升级趋势,与此同时,凭借电商无地域界限、无壁垒的特性,酒类线上交易全面渗透,从一二线城市向三四线城市渗透,越来越多的年轻人成为酒水在线消费主力军。

“天猫全球酒水节”成为观察酒类电商交易活跃度的一个重要指标,这个于2016年9月9日发起的电商节庆日,在首次面向在线消费者时,就首发了99款知名酒水新品、拍卖了超300款国内罕见酒水,聚合了全球100名顶级酿酒师、知名酒评人众筹新酒酿造以及在天猫APP直播评酒选酒。

通过全球酒水节,天猫实现了撬动B端品牌商、赋能企业、带动消费的重要目标。据悉,第一届酒水节期间,参与的消费者已达到1亿人次,其中有近一半是在天猫首次购买酒水的消费者。这种成功的背后,既有电商平台自身善于造势与营销的功劳,更是在居民收入增长以及消费趋势升级带动下的结果。

《2018天猫酒水线上消费数据报告》指出,随着居民收入不断提升以及新型中产阶层的崛起,消费结构已经从生存型消费向品质型消费转变,在线交易量逐年快速攀升。

与此同时,随着电商渗透率的提升以及物流体系的完善,三四级城市消费者得以通过电商接触到更丰富的酒类品牌及产品,消费潜力不断被释放,二三线城市消费者逐渐成长为酒类消费市场的重要力量,四线五线城市在线消费者群体数量不断扩大,成为推动酒类在线交易的重要力量。

值得注意的是,年轻消费群体追求个性化与多元化消费,崇尚方便快捷,90、95后消费人群线上酒水消费金额的比重显著提升。

数据显示,2017年度全国居民人均可支配收入达到2万元以上,2017年中国网上零售市场交易规模达到7万亿元以上,增长率达到50%以上。网络零售市场交易规模高速增长,以及居民消费升级共同推动线上酒类交易规模的持续提升,2017年度,酒类电商行业交易规模大约在500亿元以上,截至目前,2018年酒类电商行业交易规模已经达到700亿元以上。

年轻消费群体成重要驱动力

按照目前的增速预测,2018年全年酒类电商交易规模有望破千亿,以目前全国白酒类商品年均销售6000亿元计算,电商交易将占到相当可观的比例,成为影响酒业走向的重要一极。电商平台的飞速增长吸引传统厂商投身于此,而电商交易所表现出的特点以及趋势,则成为厂商重点关注、以此改进产品、变革营销方式的重要依据。

《2018天猫酒水线上消费数据报告》显示,年轻一代消费者以及女性消费者成为在线交易的重要力量。城市中产阶层的崛起,女权主义的到来,让饮酒小酌不止是男性的专利,更多女性消费者也开始利用在线平台购酒消费。根据统计,男性消费者在白酒上面的消费金额占比最高,超过女性消费者。但是在葡萄酒消费金额占比上,女性消费者消费占比较高,这个特点同样表现于洋酒身上,这表明女性相对更青睐于葡萄酒、洋酒一些。

年轻女性更偏好甜葡萄酒,其消费占比逐年上升,目前90后和95后女性,在购买甜葡萄酒的消费金额占比上,已经呈现出高速增长态势。2018数据显示,女性购买甜葡萄酒消费金额增速,远高于整体葡萄酒消费金额增速,部分厂家已经针对女性消费者推出了特定产品,张裕葡萄酒推出的葡小萄以及玫瑰红葡萄酒,强调果香以及清新甘甜的口感。数据显示,张裕甜葡萄酒产品,消费增速远高于整体品牌增速。

此外,无酒精的啤酒以及果味啤酒受到女性消费者的青睐。传统品牌推出的高颜值果酒产品线,售价在百元以内的线上小众品牌逐渐更受欢迎,比如茅台悠蜜利口酒、劲牌和露酒、泸州老窖桃花醉等。

年轻消费者对在线交易的驱动力,使得其能够反过来影响企业研发理念。2018年数据显示,70后70前消费者,对大包装的偏好超过小包装。但是以80后为界,情况逐渐变得不一样,80后对产品小包装的偏好稍稍超过了大包装及中包装,95后对小包装的偏好已大幅超过了大包装和中包装。

受到这一趋势的影响,诸多知名品牌已经纷纷推出100毫升左右的小包装,譬如小郎酒100毫升装,五粮歪嘴酒100毫升装,洋河洋小二125毫升,泸州老窖泸小二125毫升等产品。

更多元化时代来临

电商渗透力快速增强,年轻消费者逐渐上场,在这种情况下,酒类在线消费变得更为多元化,无论是从不同地域消费者的消费习惯、还是消费者对于品类的选择上,多元化正在成为趋势所在。

《2018天猫酒水线上消费数据报告》显示,白酒、葡萄酒、啤酒消费金额占比前三大品类,果酒及洋酒虽然作为小品类,但是消费金额增速均在50%以上。

消费者在洋酒的选择上更为丰富,洋酒中份额较小的梅酒、清酒、朗姆酒,两年间消费金额增速均达到35%以上。酒类产地更为多元,小众化产地洋酒受欢迎,日本洋酒消费近两年之间提升一倍以上,日本的威士忌因为口感柔和清爽,受到中国消费者的追捧。

年轻人酒类消费更为多元,70、80后消费者酒类消费更集中,白酒消费金额占比在50%以上,90、95后年轻人消费更加多元,会更多购买葡萄酒与洋酒。例如90后的白酒消费金额占比大约在40%左右,葡萄酒消费金额占比大约在30%左右,其他类大约20%以上;95后葡萄酒的消费占比要比90后稍大一些,洋酒的消费占比也稍大一些。

《2018天猫酒水线上消费数据报告》统计,年轻人最喜爱的酒类品牌排行榜中,啤酒品牌排行榜前三甲分别为百威、哈尔滨啤酒、克罗娜;国产白酒品牌排行榜前三甲分别为茅台、洋河、五粮液,葡萄酒品牌前三甲为张裕、长城、拉菲;洋酒品牌前三甲为锐澳、杰克丹尼、绝对伏特加;黄酒品牌前三甲为古越龙山、女儿红、安昌太和。

从整体上来看,东部沿海地区对酒水的线上消费最为旺盛,特别是华东地区消费金额占比仍在快速提升,2018酒水消费热度提升排名前五分别为:浙江、江苏、山东、上海、安徽。

数据显示,线上酒水的品类偏好呈现出明显的地域特征,中部省份偏好白酒,北方地区偏好啤酒,中西部偏好葡萄酒,华南地区以及北京上海偏爱洋酒,江浙沪皖偏爱本地标志性的养生黄酒。

白酒消费偏好前五省分别是:河南、山东、安徽、江苏、河北;啤酒消费偏好前五省:天津、辽宁、北京、黑龙江、吉林;葡萄酒消费偏好前五省:湖北、云南、重庆、贵州、四川;洋酒消费偏好前五省:广东、福建、甘肃、上海、北京;黄酒消费偏好前五省:上海、浙江、重庆、安徽、江苏。

值得一提的是,电商渗透力在不断增强,明显打破了地域界限,譬如甘肃省消费者对于洋酒的消费偏好,超过了更为开放、经济更为发达的上海,这一变化背后,明显有着电商平台发力三四线市场的因素。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved