中国酒业新闻网

华夏酒报官方网站

一、量横盘

自2012 年开始,受宏观经济和政策的影响,白酒行业已经由黄金十年的量价齐升转向深度调整期。一方面没有大的需求增长点作为支撑,另一方面全国大多数酒企近几年正忙于去库存。因此,当前中国白酒总产量和增幅有限,整个大盘已经处于横盘状态,行业已由扩容式增长转向挤压式增长阶段。

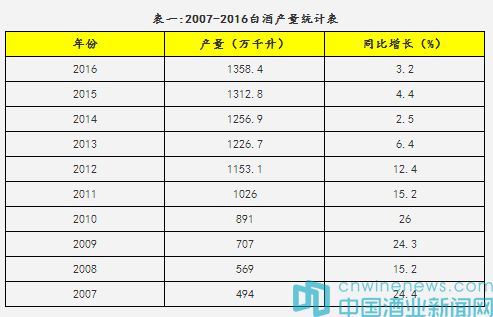

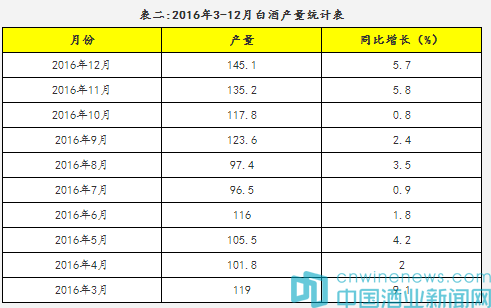

由表一、表二可以看出:

一方面,白酒产量仍保持增长,但增速逐年放缓。2007-2011年,是白酒行业的产能狂飙期,白酒产量始终保持两位数增长。但2012年以来白酒产能出现萎缩,2013-2016年,白酒产量基本都在个位数徘徊,其中2016年白酒产量1358.4万千升,同比增长3.2%,增幅较低。

另一方面,2016年各月份白酒产量增幅有限。2016年12月白酒产量为145.1万千升,同比增长5.7%。1-12月以来,每月增幅有限,同比增长率也在个位数徘徊。

二、价提升

2016年以来,白酒市场纷纷刮起了一股涨价风。不仅一线酒企的名牌白酒基本都已开启了涨价模式,就连有些中端白酒也已经涨价或者是正在酝酿涨价。尤其是在国庆、中秋的时候,绝大部分的名酒都将价格调高了100到200元。节日过后,一线酒企们也不约而同的采取了停货、控货的方式来维持市场上的白酒价格,白酒全面提价已成趋势。

远景咨询认为,中产崛起、消费升级、私人消费升温等因素正逐步的填补政务消费留下的空缺,为高端酒复苏提供了经济基础。白酒行业的深度调整渐显成效,市场开始回暖,高端白酒市场进入消费持续扩容阶段,其中以茅台、五粮液、国窖1573三大高端白酒最为典型。事实上,并不局限于高端市场,而是白酒市场上出现了整体性的消费升级。这一轮消费升级,名酒和次高端酒几乎全部受益,只是增长的弹性和速度不一。

三、低增速

白酒行业进入深度调整期后,整体发展速度都处于低增速状态。这主要体现在两个方面:一方面,宏观经济低位运行,白酒消费量不在扩容;另一方面,白酒销售增速始终走低,短期内难以实现上扬。宏观经济的低位运行和白酒销售收入的低增速所形成的“双低”态势,必然决定了白酒行业发展的低增速趋势。

1、宏观经济低位运行

当前我国经济已经步入“新常态”,经济增速自2011年起持续下滑,表现出了L型形态。据相关机构统计,2016年前三季度我国GDP增速为6.7%,短期内GDP增速下降是已经是必然的趋势,预计2017年我国GDP增速可能跌至6.5%。另外,2016年1-10月全国居民消费价格指数(CPI)同比上涨2.0%,始终保持在低位运行的状态。因此,整体来说,当前中国经济处于低位运行状态,增速进入个位数增长。随着宏观经济增速放缓,低位运行,作为同宏观经济联系较紧密的白酒行业必然也会受其影响,未来发展增速放低已经是必然的趋势。

2、白酒销售增速放低

自2012年深度调整期以来,白酒行业将会在相当长一段时间内保持低增速的状态,想要回归到调整之前的全行业高速增长时代已经不可能。白酒销售收入增长,但增速逐年走低。

由表四可以看出:

2007-2016年白酒行业销售收入整体上保持增长,在2016年达到了6125亿元。然而,对比历史数据,近几年销售收入的增速明显走低,基本上都保持在个位数增长,其中2016年的增速更是只有7.6%,与历史上20%以上的增速相比差距较大。

四、渐回暖

当前,随着名酒以及部分区域性酒企业绩的反弹,“回暖”一词似乎已成为白酒行业内的“关键词”和“流行词”。然而事实上,这种回暖的迹象只是在部分强势酒企的显现,更多的中小型白酒企业依然在市场上举步维艰。

1、酒企库存的逐渐消化

经过2012年以来的行业调整,白酒企业纷纷都在加大去库存,尤其是对于渠道环节库存的清理。到了2017年,可以说库存大部分已经消化掉了。其中,一线名酒甚至预收账款又开始破了前期的高位,说明渠道愿意加大打款进货的力度了;同时很多酒企在销售收入提升的前提下,愿意降低存货周转率来合理的提升存货的比重,都说明对于库存这一存量指标已经处于好转的临界点了。

2、酒企业绩的分化回暖

从2016年多家白酒企业发布三季度报可以看出,基本都实现了两位数增长,集体显示白酒行业的回暖迹象。在行业分化式增长的前提下,具有竞争力的酒企正在迎来行业新常态下的增长时机。例如,五粮液前三季度实现营业收入177.00亿元,同比增长16.97%。洋河1—9月公司实现营146.67亿元,同比增长7.36%。泸州老窖前9个月实现净利润15.06亿元,同比增长13.72%。汾酒前三季度公司实现营收34.01亿元,同比增长10.57%。沱牌舍得司1—9月份实现营业收入10.99亿元,同比增长34.72%;今世缘1—9月份公司实现营业收入20.6亿元,同比增长7.77%。金徽酒1—9月份公司实现营业收入9.26亿元,同比增长12.66%。口子窖三季度实现营业务收入23.35亿元,同比增长10.48%。老白干1-9月实现营业收入16.56亿元,同比增长8.92%。

远景咨询认为,随着高端白酒价值回归和大众消费升级的双重叠加效应下,高端酒需求释放,带动了整个白酒行业业绩的阶段性回升,尤其是一线酒企和二线强势酒企业的绩稳步增长。同时,我们也需要理性看待这次行业回暖:一方面它不是行业全面回暖,而是行业分化回暖;另一方面它只是渐回暖,白酒市场全面回暖仍需时日。最后,此次渐回暖的开始,很可能是区域性小酒厂被洗牌的倒计时。

目前,中国酒业发展已经进入成熟期,整个产业的经营环境已经发生了新的改变,产能饱和、需求疲软、增长放缓、利润降低、竞争越来越激烈,各种营销费用更是居高不下。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved