中国酒业新闻网

华夏酒报官方网站

这轮CPI特别是PPI的急速上涨,让PPI远超CPI,剪刀差创了金融危机以来的新高。业内有分析指出,预计今年通胀率水平或将有所上升,但CPI估计不会超过3%,不过要注意潜在的经济下行压力。若经济增长低于6.5%,那么中国经济固有的矛盾就会暴露出来,中国的通胀水平将会有爆发式的表现。

白酒类

进入鸡年,提价已成为越来越多的上市公司增收的一大利器。从白酒、黄酒、药品、榨菜、奶业等日常消费品,再到纸张、手机、家电及各类化工品,让人眼花缭乱。

资料显示,在这过去的3个月内,茅台零售价涨了约300元。而素来与茅台有着“不解之缘”的业内大佬但斌在2月16日晚称,股灾时抛掉90%的茅台,只剩5%-10%,有点惭愧,不过260元左右又买回,但是始终还是汗颜。

据统计,在去年12月1日至2月17日的区间内,贵州茅台收盘价350.56元,涨幅勘称惊掉眼球,妥妥地达到了9.87%。这稳稳地抢钱节奏啊!

在这节骨眼,茅台的兄弟五粮液自然也是大踏步跟上。据媒体报道,五粮液部分产品自2月14日起涨价,1618五粮液批发价不低于819元/瓶,零售价919元/瓶;52度“普五”商场供应价调整为809元/瓶,零售价899元/瓶。这是开年以来,五粮液首次进行价格调整,并且幅度颇大。

此外,泸州老窖、青青稞酒、金沙酒业等国内部分酒企都相继宣布了涨价。

价格压力加速向中下游传导

实际上,不光是消费品、白酒、农产品、大宗商品,今年1月份的宏观数据已显示,中国各种产品的价格已是涨声一片。业内称,最近的一波涨价可以称之为由PPI向CPI进行的传导。

市场分析指出,2016年启动的这轮涨价潮,经历了三个阶段。第一个阶段是从2016年开始,原材料上涨几乎席卷了所有细分领域,如橡胶上涨近200%;第二个阶段到2016年下半年中游行业的崛起,如焦炭期货大涨近266%;目前进入第三个阶段,近期下游行业消费品开始了新一轮提价潮,因此榨菜、中药材、白酒、智能手机、家电纷纷涨价。

中泰证券李迅雷称,2016年发生的重要变化之一,就是去产能导致的多种商品价格上涨,对通胀带来了不可忽视的影响。一般来讲,产业链上的价格传导是决定通胀变化最重要的内在机制,这一轮价格回升一方面是因为政策主导的基建地产相关领域的需求拉动,另一方面为上游行业向下游消费品领域的成本推动,且总体来说仍以成本推动为主。

也就是说,这轮从上至下的“通胀潮”,价格压力加速向中下游传导。分析称,这轮CPI特别是PPI的急速上涨的原因,虽然有全球经济复苏的因素,但国内PPI暴涨的核心还是人为干预的结果:供给侧改革+一刀切去产能+严查环保+天量基建需求+2016年狂加杠杆炒房。

因此,这轮商品和上游价格上涨,并没有实质性的下游高需求支撑,是自上而下传导的,PPI远超CPI,剪刀差创了金融危机以来的新高。

在这个逻辑下,那些没有定价权、没有高壁垒(核心技术)的中游企业(特别是制造业)受到影响最大。因为下游需求不起来,他们无力向下传导,只能吃下上游成本不断抬高、利润不断减少的苦果。

另一方面,如果中游企业有核心技术壁垒、高市场占有率、高议价能力,那么他们就能向下传导。因此,影响较大的将会是那些没有品牌效应、没有提价能力的下游企业。

物价加速上涨,PPI涨幅创五年新高

到底PPI涨到什么程度,又给CPI带来怎样的传导,我们通过官方数据来看看。根据统计局数据,今年1月份,PPI同比上涨6.90%,这一增速创下五年来新高;而在去年同期,这一数字甚至还是近年来的最低点。

更值得注意的是,中国工业生产者购进价格指数(PPIRM)今年一月份涨幅达8.4%;这也就是说,工厂采购的原料价格上涨已超过8%;接下来,工厂的出厂价,消费者的到手价跟着上涨将不可避免。

CPI绝对值还不算高,但已经开始上扬。据国家统计局近日发布的数据显示,2017年1月份,中国居民消费价格(CPI)同比上涨2.5%,涨幅创下三年来新高。

官方经济学家分析,1月份居民消费价格涨幅受春节因素影响有所扩大。事实上,春节的影响因素没有那么大。春节主要对食品价格有较为明显的影响,而今年1月份,食品价格涨幅仅为2.7%,这一数值远低于上一个春节食品价格7.3%涨幅,甚至低于去年11月的涨幅。

通胀率水平还将上升

而这场由中游行业涨价传导的物价上涨,是否引来通货膨胀,引发业内的担忧。有分析称,从消费品涨价的这一事实或许可以表明,暴风眼已经形成,这或意味着一场汹涌澎湃的通货就要袭来了。

天风证券孙彬彬研报分析,当下通胀不但要看CPI,更需要关注PPI变动,甚至进一步说,PPI才是目前通胀走势的重点。此轮PPI受大宗商品影响较大。WTI原油期货已连续四周上涨。

中银研报分析,整体看,CPI维持在相对高位,PPI继续加速向上,通胀中枢上移趋势短期内没有变化。PPI与CPI剪刀差继续扩大,一方面支撑企业盈利;另一方面,潜在通胀压力继续制约货币政策空间,需警惕货币政策的超预期收紧。

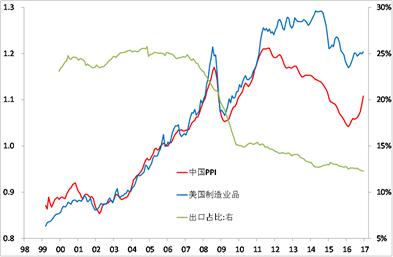

中泰证券从价格形成体系和传导机制入手进行分析通胀。下图表明中美PPI之间的裂口是在2012年发生的,之前它的波动非常一致,裂口出现的原因就是中国出现了产能过剩和需求下降。

中泰证券李迅雷表示,那么这一轮通胀究竟能走多远,代表需求的消费其名义增速虽然上升,但实际增速却在回落,剔除价格因素之后2016年四季度降幅接近1个百分点,消费需求的低迷削弱了中下游行业进行成本转嫁的能力。那么成本高企对部分中下游行业形成利润挤占,一部分成本涨价压力被企业内部消化,终端消费所承受的价格推动力相对有限。

李迅雷称,预计今年通胀率水平或将有所上升,但CPI估计不会超过3%,预测全年增速为2.6%;温和通胀有利于消费,故名义消费增速或略有上行,但不改消费增速长期下行的趋势,如2017年汽车销量增速将下行。在全球经济增速回升的背景下,外需也相应回升,出口增速会恢复到正增长,但中国出口的全球份额或会继续下行。

安信证券高善文认为,近期中央1号文件发布。此前市场对部分农产品价格上涨的预期进一步得到强化。总体上看,今年粮食和作物领域的价格上涨压力是可控的。再考虑到鲜菜小年和猪肉价格高位回落的压力,全年CPI上行压力也会比较有限。

中金公司认为,往前看,2月CPI可能会明显回落,PPI或将在近期继续走高。高频数据显示,今年春节过后食品价格下跌较去年更早,也更为显著,表明2月CPI可能会明显低于1月。

另一方面,工业品价格继续全面提价,加之低基数,短期内PPI可能会进一步上升。工业品价格的持续上升表明企业利润或将明显复苏;一季度CPI或将保持温和,因此短期内政策过度收紧的可能性较低。

若GDP低于6.5%,通胀将爆发?

事实上,2016年中国经济增速创下近20多年来的历史新低,以人民币计价的中国进出口总额为24.33万亿,连续两年出现下跌,与2014年相比,跌幅达到7.95%。

2016年财政收入(全国公共一般预算收入)同比仅增长4.5%,增速与去年相比下跌近一半;2016年12月,财政收入更是罕见地出现负增长,增速为负7.98%。

中泰证券李迅雷认为,2017年经济增速仍会继续下行,但下行幅度应该不大,总体来看,美欧日经济已走出金融危机的泥潭,增长率恢复至2005年时水平,而国内稳增长政策的力度会继续加大,估计全年GDP增速在6.5%左右。

证券时报发表评论文章认为,目前,国内通胀仍能够维持在较低水平,这实际上与中国经济增速还维持在6.5%以上有关。保持6.5%以上的经济增长,中国经济就不会出现系统性的问题。

因为要稳定就业、2020年要实现两个翻一番目标、要实现全面小康社会,就需要维持6.5%这一底线。但是如果经济增长低于6.5%的速度,那么中国经济固有的矛盾就会暴露出来,中国的通胀水平将会有爆发式的表现。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved