酒业新闻网

华夏酒报官方网站

从公布的半年报数据看,泸州老窖1~6月,实现营业收入51.16亿元,同比增长19.41%,实现归属于上市公司股东净利润14.67亿元,同比增长32.73%。与之前定下的“百亿营收、净利25.29亿”对比,泸州老窖实现了“时间过半、任务过半”。

在此前的投资者见面会上,泸州老窖曾明确表示:2017年的目标是整体收入增速不低于20%,长远的战略目标是站在第一集团军,重回前三强。

但是对比目前的贵州茅台、五粮液和洋河股份,泸州老窖还是差距明显,单从洋河看,其上半年已经实现营收115.3亿元,归母净利润39.08亿元,分别是泸州老窖的2.25倍、2.66倍。

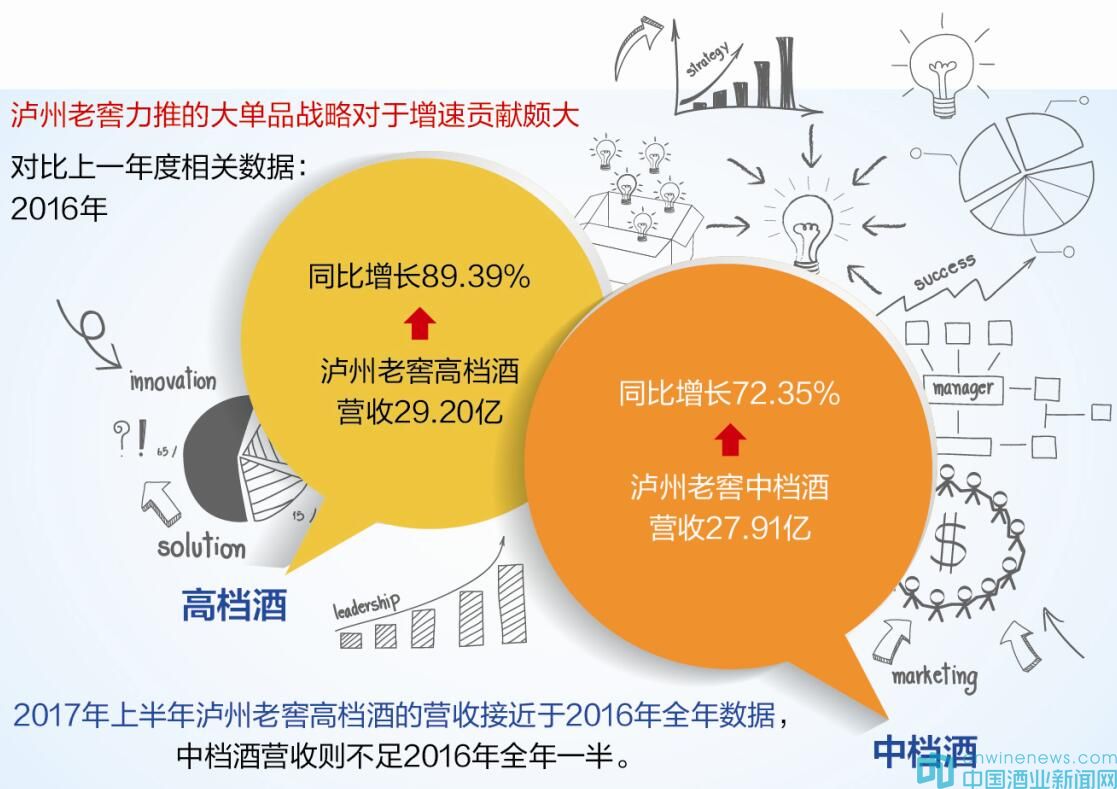

高档酒走强

从公告来看,泸州老窖力推的大单品战略对于增速贡献颇大——数据显示,泸州老窖高档酒类营收24.78亿元,比上年同期增长45.40%;中档酒营收12.19亿元,比上年同期增长1.08%;低档酒营收12.92亿元,比上年同期增长3.98%。

对比上一年度相关数据:2016年泸州老窖高档酒营收29.20亿、中档酒27.91亿,同比增速分别为89.39%、72.35%。2017年上半年泸州老窖高档酒的营收接近于2016年全年数据,而中档酒营收则不足2016年全年一半,这意味着泸州老窖营收方面更为倚重高档酒。

中泰证券结构的研究观点认为,从高端酒市场来看,未来2~3 年茅台供应偏紧的格局依旧延续,价格有望继续走高,给国窖1573提价和放量预留充足空间,公司高档酒招商进展顺利,预计下半年乃至明年依旧可以保持高速成长。

兴业证券研究认为,泸州老窖正在进入一个“高档持续放量、中档蓄势、低档扭正”的阶段,产品调整稳步推进。

有观点认为,目前国窖1573作为泸州老窖五大单品的高端代表,成为泸州老窖最为重要的增长动力,也是今后企业“重回三甲”的支柱性产品,其重要性可比肩五粮液之普五,茅台之飞天。

稳调整发力

整体增幅明显、高端酒更是成为受倚重的核心,这与泸州老窖近年来对产品体系和市场进行的系列调整息息相关。

在泸州老窖确定了5大单品战略后,来自市场的反馈也回应了调整的到位。国窖1573、泸州老窖百年窖龄酒、泸州老窖特曲、头曲和二曲目前采用公司化运作模式,国窖公司、窖龄酒公司、特曲公司、博大公司四大集团成为打造大单品的重要平台。

2017年度,泸州老窖发布3大目标:第一是冲刺“浓香国酒”的品牌地位,在强化泸州老窖的品牌塑造和消费者影响力的同时,实现由“渠道推力”为主向“品牌拉力”为主的转变;第二是在良性发展基础上,能跑多快跑多快,向“白酒前三”的领军地位发起冲刺;第三是向“浓香行业标杆”的发展目标发起冲刺。

公告显示,在积极调整下,高端酒占比上升,与此同时,新品系则处于探索中。

泸州老窖指出,公司旗下养生酒、新型酒精饮料产业目前尚处于培育阶段,能否转化为经营业绩尚有不确定性;公司经营规模不断扩大对创新能力、品牌塑造、管理效率等方面的竞争力提出更高的要求。

有分析认为,2017年会是泸州老窖在招商层面的一个“高潮年份”,也是那些错过了名酒产品代理的经销商们千载难逢的一个新机会。一方面,泸州老窖通过全国招商,实现五大单品深度下沉、市场布局,充分占据县乡级的区域市场资源,抢占新的价格空间;另一方面,通过新一轮的全国招商,泸州老窖将借助新进入的渠道力量,优化经销商体系,进一步强化渠道实力,同时,重构泸州老窖商业模式,实现品牌价值和产品体系的回归。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved