中酒新闻网

华夏酒报官方网站

新一期的上市酒企年报正在发布中。

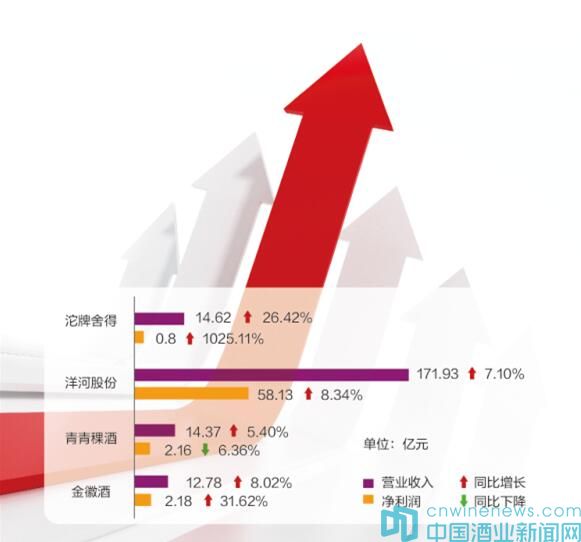

3月2日,沱牌舍得(600702)发布了四川酒企的首份2016年报,沱牌舍得在年报中表示,2016年度实现营收14.62亿元,同比增长26.42%,净利润实现0.8亿元,同比增长1025.11%,净利润呈现十倍的增长。

沱牌舍得年报成绩主要由酒业贡献。年报显示,沱牌舍得酒类业务实现营收约12.37亿元,同比增长28.65%。在原因解析上,沱牌舍得强调主要是,公司着力营销改革创新,聚焦重 点市场,大力推广精细化营销,提升营销管理和服务水平,公司中高档系列酒销售收入增加所致。

年报中显示,沱牌舍得营收主要是由中高档产品来完成,全年营收约10.51亿元,同比增长45.20%,而低档产品近实现营收1.86亿元,下降21.81%。

截至目前,已相继有数家上市酒企披露了其年报和快报,从其营收和净利数据看,白酒行业已度过“最悲情”的调整时段,“白酒之春”正以缓慢的方式到来。

告别“悲情”时刻

在本轮行业调整压力最大2013~2015年,除了个别酒企,即便以名优酒企为构成主体的白酒上市公司,也都迎来悲情时刻,彼时,实力强大如贵州茅台(600519)者,也曾迎来单季度的营收和净利“双降”,有三家酒企甚至被“披星戴帽”。

今时已不同。贵州茅台2016年不但营收近400亿元,而且营收增速保持双位数增长。

前段时间,茅台披露的2017年一季度预报,在三个月内,茅台公司营收就达到128.52亿元,同比增长25.38%,净利润56.68亿元,同比增长15.92%。这意味着,茅台每日就可以赚进0.68亿元,行业为之震惊。

洋河股份(002304)在本轮调整一直保持良好的节奏。2月27日晚间,处在行业位置领先的洋河股份(002304)公布了2016年度的业绩快报。虽未达到预想中的200亿规模,但洋河依然在保持较快增长。

快报显示,洋河公司全年实现营业总收入 171.93亿元,同比增长 7.10%;实现归属于上市公司股东的净利润58.13亿元,同比增长 8.34%。

区域龙头企业也走上了快节奏。2月28日晚间,青青稞酒(002646)发布2016年业绩快报,报告显示,青青稞酒全年实现营收14.37亿元,较上年同期增长5.40%;实现归属于上市公司股东的净利润2.16亿元,同比下滑6.36%。

2016年,青青稞酒虽顺应行业变化,调整了营销策略,强化了以消费者为中心的终端运营,特别是强化核心终端建设,发力餐饮渠道,适时推出适合市场需要,体现高原特色的新产品,销售收入较上年有所增长。

但由于其战略布局原因,特别是 2015 年下半年并购中酒时代,受中酒时代合并报表及报告期内理财收益下降等因素影响,导致了公司净利润较去年同期有所下降。

同为区域龙头的金徽酒(603919)在2016年实现营业收入12.78亿元,同比增长8.02%,归属于上市公司股东的净利润2.18亿元,同比增长31.62%。

更多酒企在做恢复性增长。开篇所说的沱牌舍得是其一,曾经“披星戴帽”的水井坊(600779)公司的2016年营收预计达到12亿元,净利2.3亿元,营收和净利均是大增。

地处湖北黄鹤楼曾在行业调整期相当低迷,2015年时,黄鹤楼酒业据说落到了5亿元规模,2016年也在恢复。据湖北权威酒业人士透露,2016年,被并入安徽古井贡酒(000596)的黄鹤楼酒业全年实现销售7.2亿元,同比增长44%。

“白酒之春”悄然来

不得不说,白酒行业在经历了近三年的深度调整后,终于2016 年出现了回暖迹象,白酒消费呈现出向主流品牌主力产品集中的趋势,白酒产业也向品牌、原产地和文化集中,产业竞争加剧对弱小白酒企业的挤出效应,整体上看,一线白酒企业延续增长态势,二三线白酒企业分化较为明显。

在“冬天”隐去之后,属于白酒的“春天”也许正在来临。

2016年,全国规模以上白酒企业完成酿酒总产量1358.36万千升,同比增长3.23%,增速虽较往年有所回落,但白酒行业利润却达到797亿元,同增7.7%,是白酒行业调整以来的最高点。

酒业知名观察人士李贵鹏对《华夏酒报》记者称,他观察行业复苏正当时,最悲观的时候已过去,“确认2014年是行业低点,2015、2016两年是底部盘整,2017年新一轮发展或将拉开”,“新一轮行业复苏的动力,由产能扩张型转向消费升级及品质提升的结构优化型”。

他判断,白酒之“春”正姗姗而来。

而在记者看来,2017年,白酒行业依然需面临挑战,这种挑战在于高端酒寻求量价平衡,即如何在挺价的同时,保证市场份额的扩大,原五粮液集团董事长王国春多次提醒市场份额很重要。

此外,白酒消费向名酒集中已是必然趋势。中高端酒规模大、集中度提升具客群基础,预计将成酒企必争之地,一线白酒已加大中端与次高端发展步伐,二三线白酒正努力寻找定位,中高端将有望成为行业最大潜力点。

行业依然处于“挤压”式增长,在挤压式竞争下,消费的碎片化驱使渠道的更加多样化、复合化。酒类销售终端核心渠道(餐饮、流通店、社区老店、专业连锁店)在未来的市场中作用会越来越强大。人们消费的多样性越来越注重售后的服务,服务升级将成为常态,创新营销将成为趋势。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved