中酒新闻网

华夏酒报官方网站

这么多公司半年报齐发,半年报太厚太复杂?专业术语太多太难懂?数据表格太浓太密太难算账?OMG,就连证监会都要求上市公司报告瘦身了,你还在用传统的方式阅读一个企业吗?不用担心,小编带你一张图看懂四家公司2016年上半年成绩单。

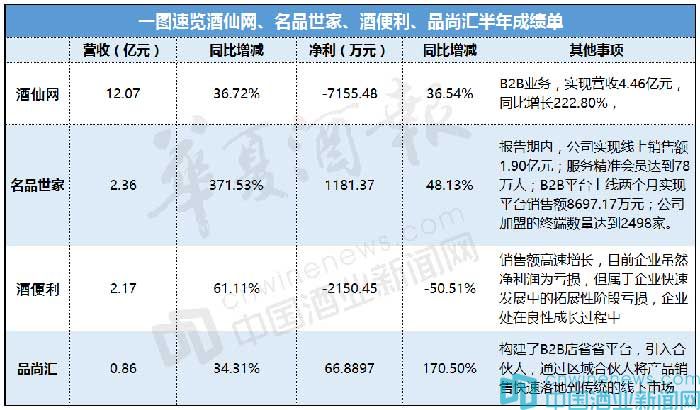

酒仙网营收12.07亿,净利增长36.54%,B2B业务猛增222.8%

8月22日,酒仙网(833919)发布半年度报告。半年报显示,酒仙网上半年实现营收12.07亿元,同比增长36.72%;归属于挂牌公司股东的净利润为-7155.48万元,较上年同期减少亏损 4120.73 万元,同比增长36.54%。其中酒水销售业务实现营收11.33亿元,同比增长39.80%。

半年报显示,酒仙网上半年重点发展B2B业务,实现营收4.46亿元,同比增长222.80%,对公司减亏做出重要贡献。此外,公司于上半年在定制酒及产品结构调整方面进一步实现突破,持续优化产品结构,提升销售毛利水平,并加大了对互联网定制产品的研发及销售。

在白酒产品方面,酒仙网已推出 “全兴老字号”、“全兴(1963)”、“国台国礼”、“国台品鉴15”、“洋河特曲”、“衡水老白干67°男人”、“红星蓝界”等多款白酒定制新品,下半年将有“五粮液密鉴(鉴赏•艺术)”、“剑南窖龄酒”、“酒鬼妙造”、“全兴古酿系列”、“优级杏花村”、“丰谷酒坊”及“习牌特曲”等多款新品陆续上线;

在红酒产品方面,酒仙网上半年依次推出澳洲“丁戈树”和“天鹅庄礼盒酒”等多款红酒,下半年将陆续推出“法国茉莉花干红葡萄酒”以及与澳洲夏迪等多家知名酒庄合力开发的红酒,为迎接酒水销售旺季的到来做好充分准备,有益于提升公司盈利水平。

酒仙网董事长郝洪峰此前也表示,目前定制酒业务占酒仙网整体营收的份额还在不断增加,有望在年内达到35%。他同时表示:“未来酒仙网将回归产品本质,继续将战略中心放在B2B业务,继续提升B2B在整体营收中的占比。” 通过与客户数据相互融合,定制酒业务使酒仙网得以提升其议价能力,并由单一的流通企业转变为品牌商,弥补了由于发力B2B业务造成的利润摊薄,从而打造新的盈利点。

名品世家上半年实现营收2.36亿元,大涨371.53%

8月22日,名品世家(835961)发布半年度报告。半年报显示,名品世家上半年实现营收2.36亿元,同比增长371.53%;归属于挂牌公司股东的净利润为1181.37万元,同比增长48.13%。公司上半年毛利率为6.49%,同比减少18.52%;营业成本为2.21亿元,同比增长487.95%。

此外,报告期内,公司实现线上销售额1.90亿元,占总销售额的80.47%;服务精准会员达到78万人;B2B平台上线两个月实现平台销售额8697.17万元;公司加盟的终端数量达到2498家,其中:综合体验店13家,中心体验店50家,社区体验店403家,微终端2032 家。

对于上半年营收与营业成本的增长以及毛利下降的主要原因,名品世家解释为如下几个方面:

一是公司新增加了适销对路的白酒、进口葡萄酒、啤酒、白兰地等产品近30款,对销售的增长起到了促进的作用;

二是公司增加了移动互联网销售,并不断开展线上促销活动,在销售收入增长的同时降低产品售价,产品毛利率下降,报告期内线上销售总额达到1.90亿元;

三是公司不断拓展销售终端,增加了终端数493家,使销售收入及成本均有增长;

四是报告期内,营业成本同比增长率增长幅度大于销售收入同比增长率幅度,一方面随本期营业收入增长,营业成本增加;另一面因本期新增产品品系,新品采购成本有所增长,导致营业成本增长幅度较大。

此外,对于报告期内公司净利增长、毛利率下降的主要原因,名品世家表示,报告期内公司增加了移动互联网销售,前期优惠活动较多,产品价格较低,同时为推广新增产品品系,前期购买赠送活动多,致使销售收入增长但产品毛利率偏低。

酒便利实现营收2.17亿,保持战略性亏损

8月22日,酒便利(838883)发布半年度报告。报告显示,酒便利上半年实现营收2.17亿元,同比增加61.11%;归属于挂牌公司股东的净利润为-2150.45万元,同比减少50.51%。此外,报告期内,公司营业成本为1.80亿元,同比增长71.32%;毛利率为17.09%,较上期下滑4.94%。

报告期内,公司积极拓展新开区域,加大企业品牌推广力度和内部控制管理,实现销售额的高速增长。在营收方面,随着会员及消费频次增加,销售额实现稳步增长,但与此同时也造成了营业成本的增加。

在净利方面,由于报告期内新拓展区域新开门店较多,且已开门店未达到成熟期,公司净利较去年同期出现明显下滑。此外,因销售商品结构中大流通产品根据市场的价格波动进行调整及其销售比例增加,公司毛利率较去年也出现了下降。

面对公司短期内净利为负的风险,酒便利表示,未来将进一步强化门店管理,有效缩短新设门店进入成熟期的时间,提高单店的销售额。同时进一步加大推广力度,提高公司的收入水平,并通过产品结构的进一步优化,有效提高产品毛利水平及公司的盈利能力。

酒便利方面认为,报告期内,公司积极拓展新开区域,加大企业品牌推广力度,加强内部控制管理,实现销售额高速增长,目前企业虽然净利润为亏损,但属于企业快速发展中的拓展性阶段亏损,企业处在良性成长过程中。

品尚汇上半年实现营收8608.13万元,实现扭亏

8月22日,品尚汇(833788)发布半年度报告。报告显示,品尚汇上半年实现营收8608.13万元,同比增加34.31%(其中主营业务收入8529.64万元,同比增长35.47%);归属于挂牌公司股东的净利润为66.8897万元,同比增长170.5%。此外公司上半年毛利率为31.49%,营业成本为5897.79万元,同比增长46.29%。

品尚汇表示,上半年,公司通过对商业模式、产品及ERP等方面的创新,实现了业绩的稳步增长,具体包括如下工作:

商业模式创新:公司构建了B2B店省省平台,引入合伙人,通过区域合伙人将产品销售快速落地到传统的线下市场;

产品创新:公司产品结构由仅突出性价比的产品升级为高性价比产品+知名的独家代理品牌+自有品牌立体化的品牌策略;

ERP创新:公司ERP通过优化升级,由以支撑B2C销售为主升级到既能够同时支撑B2C、B2B销售。

此外,对于此次营收、净利实现双增的业绩表现,品尚汇表示,原因主要有以下三方面:

一是产品品类拓展。公司新增品类进口啤酒收入不断增长,虽上半年虽然未真正进入销售旺季,但随着欧洲杯,奥运会几大赛事的临近,启动了进口啤酒的销售旺季。

二是销售渠道拓展。公司B2B平台店省省,通过合伙人模式进行业务拓展,新增大型线上/线下商超、餐饮、经销商、烟酒行等客户。

三是公司营销费用得到有效的控制,在营业收入较上年同期增长34.31%时,销售费用仅增长2.50%。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved