酒业新闻网

华夏酒报官方网站

中粮集团入主酒鬼酒后的人事变动,有业内人士分析,作为资产整合平台,ST酒鬼(000799.SZ )可能承担2019年前中粮集团整体上市计划的更多资产划拨功能。

今天,并购圈整理了一篇海通证券研究所首席食品饮料行业分析师闻宏伟对酒鬼酒做的深度报告,继续关注酒鬼酒的话题。他认为,中粮入主将激发酒鬼酒的长期发展潜力。

湘酒第一品牌,实际控制人现为中粮

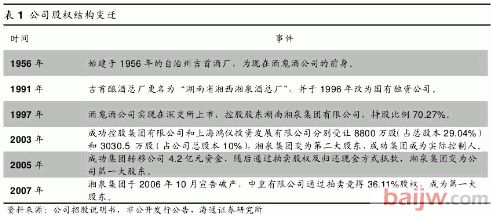

公司前身为始建于 1956 年的吉首酒厂。1997 年 7 月公司股票在深交所上市,为湖南省唯一的酒类上市公司。酒鬼酒在湖南有着“湘酒第一品牌”的美誉,是中国“洞藏文化酒”、“馥郁香型”白酒的开创者。公司洞藏酒独具特色,2001 年北京申奥成功后,将已窖藏十年的 370吨极品酒鬼酒以陶坛密封,贮存于“华夏洞王”奇梁洞中,并于2008 年奥运会开幕期间启封。酒鬼酒传承湘西悠久的民间传统工艺,依托湘西独特的自然地理环境和地域文化资源,独创中国白酒“馥郁香型”。湘西特有的自然资源属性成就了酒鬼酒独树一帜的香型风格,也使酒鬼酒成为了湘西的四张名片之一。

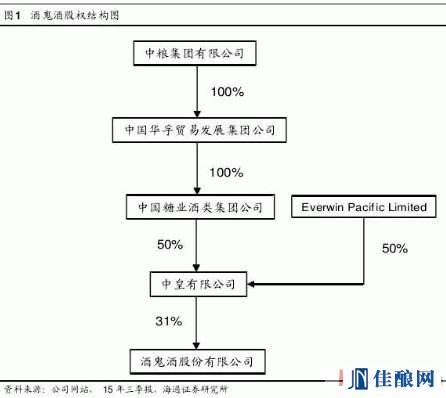

公司的历史可谓是“命途多舛”,历史上股权结构几经变迁,在民企和国企的身份下多次转换。2007 年后,当时中糖旗下的中皇有限公司通过竞拍变身为公司的第一大股东,从此公司股权结构较为稳定。截止公司 2015 年三季报,公司第一大股东仍为中皇有限公司,持股 31%。中皇有限公司是中国糖业酒类集团公司下属子公司,而中糖集团的母公司华孚集团已于 2014 年 11月并入中粮集团,因此公司的实际控制人变更为中粮集团。

酒鬼酒股权结构图

公司股权结构变迁

酒鬼酒是中粮集团旗下第一个白酒上市平台,第二个酒类上市平台(第一个为香港上市公司中国食品,主要产品为长城葡萄酒)。中粮集团近年来频频传出收购其他白酒 企业的消息,但是大多偃旗息鼓,此番拥有了酒鬼酒这一平台,中粮集团在白酒领域的发展有了更好的助推器。另外,中粮集团也是首批国企改革试点的央企之一,酒鬼酒成为中粮集团的下属公司,也有望成为中粮集团整合白酒资源的最大受益者。

摘帽有望,持续快速增长可期

三季报业绩预示全年有望摘帽。公司2015年前三季度实现收入4.34 亿元,同比增长60.08%,但较历史高点 2012 年前三季度的 14.78 亿元下降 70.64%;归母净利润 61.01 百万元,去年同期为-76.03 百万元,2012 年同期为 458.59 百万元。公司前三季度毛利率为 68.85%,同比增长 8.98pct;销售费用率 21.51%,同比下降 26.90pct;管理费用率 15.31%,同比下降 15.72pct。公司费用率下降源于收入大幅度提升。三季报经营现金流 1.96 亿元,去年同期为-0.66亿元。

市场方面,报告认为,酒鬼酒是“省内重点做、省外做重点”。

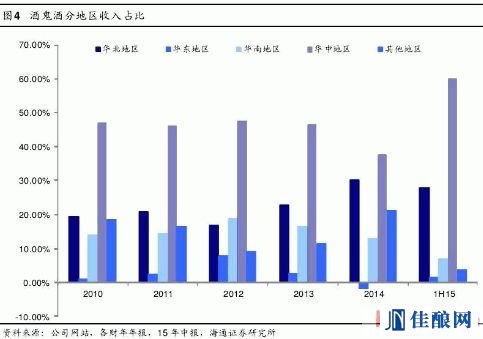

酒鬼酒产品的售价在历史上曾经高于茅台和五粮液,也曾经试图在全国建立销售渠道,成为一个全国性的白酒企业。但之后全国扩张之路并不顺利,公司逐渐转变为主攻重点市场的区域性酒企。公司秉着湖南地区重点做、外省做重点,并积极拓展东北市场的策略。华北和华中地区现为公司最主要的两个区域性市场。公司在华中华北两地区的销售收入占比从 2010 年的 67%提升到 2015 年中报的 88%。

酒鬼酒分地区收入占比

产品方面,需要梳理产品结构,高低齐发力。

公司主打酒鬼酒、洞藏酒鬼、湘泉酒、内参酒等系列白酒产品,畅销全国 30 多个省、市、自治区,远销美国、日本等 20 多个国家和地区。公司发展之初实施主、副品牌战略,分为高端品牌酒鬼酒系列和中低端品牌湘泉酒系列。不过公司之后还发展了众多品牌,比如像三千年、新世纪、小酒鬼、无上妙品等,一定程度上影响了公司拳头产品酒鬼酒系列的市场影响力。近年来,公司将产品结构梳理的更加清晰,酒鬼酒和湘泉酒一主一副,一高一低,并辅以具有特色的内参酒系列以及洞藏酒系列。在厘清了公司产品结构后,公司有望更好的落实 2014 年提出的产品转型目标。

费用率方面,“省内重点做、省外做重点”的新定位有望继续降低费用率。

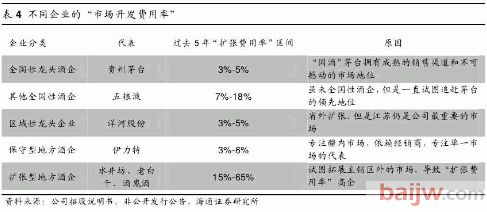

通过进一步细化公司的销售费用率,我们将销售费用项下的广告促销费、广告宣传费和市场开发等费用拆出组成“市场开发费用率”,分析不同类型企业的费用支出情况,进而通过公司未来的定位来推测“市场开发费用率”的变化趋势。全国性龙头酒企和区域性龙头酒企在“市场开发费用率”上成本较低,而保守型地方酒企次之。跟随龙头的全国性酒企和试图扩张的地方性酒企不得不在市场开发费用上不断加码来跟上领先者的脚步。酒鬼酒的未来定位是省内重点做、省外做重点,预计公司的费用率仍会高于保守型地方酒企,但会低于扩张型地方酒企。

不同企业的“市场开发费用率”

中粮国改进程加快,酒鬼酒跟随受益

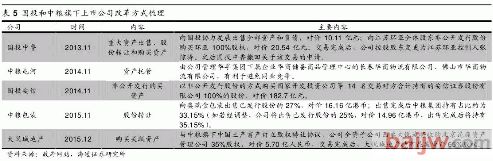

2014 年 7 月,国资委召开“四项改革”试点新闻发布会,宣布 6 家央企入选首批试点名单,中粮集团榜上有名。而推出的四项试点包括国有中央企业改组资本投资公司、发展混合所有制经济、董事会行使高级管理人员选聘、业绩考核和薪酬管理职权试点和向中央企业派驻纪检组试点,也明确表明了中粮集团有限公司和国家开发投资公司将开展改组国有资本投资公司试点。2015 年 12 月,国务院国资委副秘书长彭华岗在国务院政策例行吹风会上透露,国有企业改革还将开展中央企业兼并重组以及员工持股等十项改革试点工作。国投已于15 年 9 月召开试点改革总体方案动员会,而中粮集团的改革试点方案也已完成,正在等待详细方案的推出。

国投和中粮旗下上市公司改革方式梳理

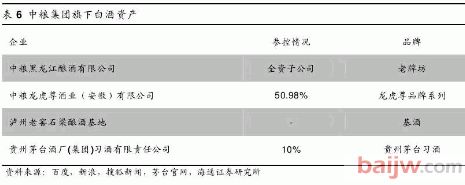

中粮集团一直以来想扩大自己在白酒行业的版图。2012 年 12 月 4 日,时任中国食品董事总经理的栾秀菊宣布中国食品正式进军白酒行业。除了中粮集团旗下成功控股参股的白酒资产,还屡屡传出其他收购绯闻却又屡屡不了了之,旗下缺乏一个有力的白酒品牌是其中原因之一。中粮集团此前拥有的酒类业务资本运作平台仅为旗下香港上市公司中国食品,其主要产品为长城葡萄酒。

中粮集团旗下白酒资产

此番掌控酒鬼酒这一上市公司平台后,公司有望通过非公开发行等方式重启白酒产业的收购,除了扩大自己的白酒产业,还可以顺势增加自己在酒鬼酒中的持股比例,员工持股计划也或能成行。因公开资料未有显示中粮集团与香港外资股东有关联关系,可测算中粮集团持有的酒鬼酒公司股权仅略高于 15%,所以因公司控制权问题,预计公司进行混合所有制改革的希望较小。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved