中国酒业新闻网

华夏酒报官方网站

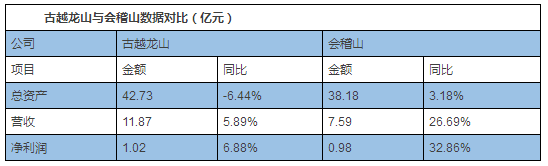

10月27日晚间,黄酒上市企业古越龙山与会稽山双双公布了2017年前三季度报告。据报告显示,古越龙山在营收和净利润方面保持10%以内的增长;会稽山在营收和净利润方面保持着30%左右的增长。

“带头大哥”与“无冕之王”的强强碰撞

一直以来,古越龙山在实质上占据着“带头大哥”的地位。但是,近年来,会稽山通过资本层面的收购,市场层面的调整,增长以一种迅猛的速度成长。在刚发布的前三季度报告当中,比较二者数据,发现各有优劣。

古越龙山:规模大、增速慢

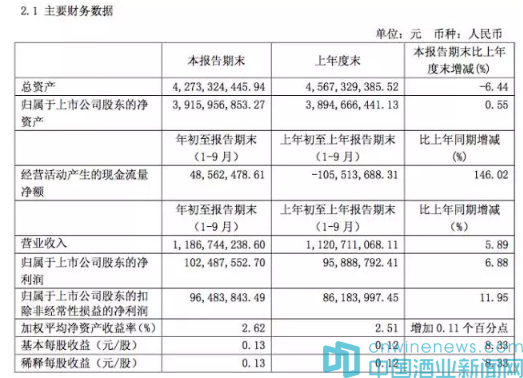

据古越龙山公布的三季报显示,在今年前三季度,古越龙山实现营收11.87亿元,同比增长5.89%;同时,实现净利润1.02亿元,同比增长6.88%。

同时,可以看出,在总资产方面,今年前三季度当中,古越龙山总资产减少了近3亿元,同比降低了6.44%。

在销售方面,古越龙山中高档酒销售额为7.73亿元,占总销售额近67%;普通酒实现销售金额3.89亿元,约占总销售额的33%。

会稽山:基数小、增长快

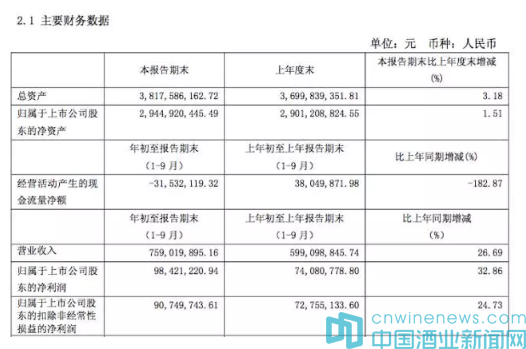

据会稽山公布的三季报显示,在今年前三季度,会稽山实现营收7.59亿元,同比增长26.69%;同时,实现净利润0.98亿元,同比增长32.86%。

会稽山在总资产方面,今年前三季度增加了1亿余元,同比增长3.18%。

在销售方面,会稽山的中高端黄酒实现销售额4.43亿元,约占总销售额的60%。同时,普通黄酒销售金额为2.67亿元,约占总销售额的36%。

经销商:维度不同、意义不同

从上述业绩报告中的数据可以看出,在总资产、营收和净利润规模方面,古越龙山依旧保持黄酒行业老大的地位。而在增速方面,会稽山在这三方面都保持着绝对的领先优势。

除了上述三个方面,在经销商方面,二者也是在不同维度保持着各自的优势。

古越龙山经销商情况

在今年1-9月,古越龙山经销商共增加205家,减少187家,也就是说净增加18家。

会稽山经销商数量

会稽山方面,前三季度共增加经销商54家,减少经销商2家,即在前三季度会稽山净增加经销商52家。

和经营数据类似,古越龙山依旧保持着规模上的优势,会稽山保持着增速上的优势。同时,据报告显示,古越龙山经销商数量总计为1759,而前三季度变动的数量为392,即经销商变动率为22.29%。

会稽山经销商数量总计为990,变动数量为56,即经销商变动率为5.66%。

对于经销商的变动,有分析人士就指出,不一定就是变动率小就好,主要还是要看是什么原因造成了这样的变动。“如果说是因为公司内部进行调整、改革从而对经销商进行调整,那么变动大是在所难免的,而且一旦调整到位,那么带来的将是更快的增长速度。”

从竞争到竞合,做大蛋糕比抢占蛋糕更重要

除销售业绩表现良好之外,在黄酒行业常年占据第二名位置的会稽山自2016年以来在资本市场动作颇多。

2016年,会稽山斥资4.8亿元,先后收购了乌毡帽酒业有限公司及浙江唐宋绍兴酒有限公司。

2017年年初,会稽山又收购浙江塔牌绍兴酒有限公司14.78%股权。资料显示,塔牌年产黄酒约4.5万吨,自动化灌装能力3万吨,并采用传统的纯手工工艺酿制,是目前行业中手工酿制黄酒产量之首。

同时,会稽山方面表示,收购塔牌意欲做强做大黄酒主业战略布局。会稽山仍有持续收购的意愿,如能有合适标的,公司将继续拓展版图。结合2016年以来的收购动作,会稽山这一举措被认为有意向黄酒“老大”发起挑战。

对于黄酒行业的“老大”之争,有分析人士就指出,黄酒是中国传统酒水的代表,但近代以来中国饮酒习俗的变化导致黄酒的衰落,高达万亿元的酒水消费市场中,黄酒仅占到300亿元的市场份额。就目前来看,黄酒行业更应该将精力放在如何将整个产业做大做强这一方面。

其实,将黄酒做大做强目前时机正好。有机构预测,随着消费升级,消费者对身体健康的关注,使得黄酒以健康、低度的形象迎来了崛起的可能。正一堂战略咨询机构董事长杨光表示,中国黄酒“二次全国化”的机遇将催生行业标杆性企业的诞生。

此外,还有业内人士表示,哪家企业若能把握国内消费升级的机遇,顺势打造良好的品牌形象,或许不仅能够改变黄酒行业目前的格局,甚至可以提升黄酒在整个酒行业的地位。

京ICP备2021009094号 编辑中心热线:0535-6631047 广告投放:0535-6631424

版权所有 北京华夏酒报时代文化传媒有限公司 Copyright ©2016 cnwinenews.com corporation. All Rights Reserved